房地产没泡沫,但有问题

地产价格是否有泡沫,这不但关系政府的政策,也关系人们购房的决策,是大家都很关切的大问题。本文论述中国房地产大致没有泡沫,但有不少问题,并提出解决这些问题的一些方法。

过去二十年来,中国城市房地产价格增加了很多倍,但价格增加很多未必是泡沫,因为可能有实质的因素支持其增加。这些因素有需求方面的,包括人口增加、城市化、家庭数目增加、人均收入增加等;也有供给方面的,包括土地供应的限制。

市场价格上涨,一般是因为需求大于供给。不过,如果需求主要是由不可持续的投机性动机造成,也未必没有泡沫。中国房地产的情形是,需求主要为实质性的消费与投资需求,虽然也有一些投机性需求。(绝大多数投资都带有一些投机的因素。)因此,笔者认为,即使有泡沫,也不是大泡沫。

即使只看大城市,根据厦门大学任宇、袁宇菲与熊聪的一篇有理论分析又有数据支持的英文文章《House Price Bubbles in China》(编注:《中国房地产价格泡沫研究》,厦门大学王亚南经济研究院2010年10月工作论文,已提交给《China Economic Review》)的研究,从1999年到2009年,中国35个大城市的GDP增加到超过原来的四倍,而房价只增加到原来的三倍,其结论为:中国房子的回报不满足泡沫的必要条件,把中国房价的高速增长归咎于增长泡沫是不合适的。换句话说,把高房价归咎于由泡沫膨胀造成人们为了将来资本得利的机会主义购买是有误导性的。

还有,中国家庭负债率很小,房产抵押借债的部分,只占房产价值的约三分之一。这一方面说明房价上涨多数不是由虚空的因素所造成;另一方面表示,即使房价有相当大的调整,对整个经济的影响也会比较小,不会出现金融大危机与房价的大崩盘。

中国房地产虽然没有泡沫,至少没有大泡沫,但有不少问题。这里只简要讨论几个比较明显的问题。

第一,城市房价虽然没有大泡沫,但很多市民感到买房难,买了房子成为房奴的压力显然是存在且严重的。然而,这主要并非房价泡沫造成,而是收入分配很不平均使然。少数高收入者的消费与投资购买能力使房价上涨,增加中等与低收入者的购房负担。虽然这可能是房价的最重要问题,但收入分配不均问题,主要不是房地产本身造成的,牵涉的问题又多,这里不能够详细讨论。

第二,可以在城市及附近建房子的土地,受到自然与人为的限制。人为的限制包括农地不能够自由用来建房子出售,总农地不得少于18亿亩的硬性规定。这是违反市场规律与经济效率的。靠近城市的农地,用来建房子的价值比用作农地要大得多,如果没有重大的环保等问题,应该由市场来自动调节,不必由政府呆板规定。粮食安全可以由农业生产力的提高来维护,加上用国际贸易来调节,没有问题。澳大利亚与很多其他国家都很愿意卖农产品[5.18 0.58% 股吧 研报]给中国,而且澳大利亚生产的农产品又完全没有食品安全的问题。放松农地的限制,增加可以建房子的土地供应,就可部分减低房价增长速度。

第三,房子空置率很高,造成很大的浪费。这一方面是上述收入分配不均造成的,因为有钱人买房子,比较不担心空置的损失。但这不是最重要的。如果能够增加净收入,为什么不要呢?很多房东担心新房子被房客弄得肮脏与破烂不堪,需要重新装修,得不偿失。这一方面是由于法治效率的低下,另一方面大概是执法过程中对房客的偏护导致的。很多人认为房东多数是有钱人,房客多数是穷人,因而袒护房客。但长期而言,这使房东要求更高的房租或干脆不出租,对房东与房客都不利,是一种巨大的社会浪费。这也是笔者的“一元就是一元”原则的具体例子。即使要帮助穷人,也应该在总体分配政策上来进行,而在具体措施上,应该以效率挂帅,因为这样会使整个社会所有人群都得利,详见笔者的《从诺奖得主到凡夫俗子的经济学谬误》一书的有关论述。

如果能够提高法治并不偏不倚地维护正义与效率,使房东愿意把空置的房子出租,会使租金下跌,比较多人可以获得比较低房租的住房,减少自己购房的意愿,间接也会使房价增加的速度减缓。

由于收入增加、城市化、家庭数目增加等因素,可以预期中国城市(尤其是大城市的中心地段)的房价应该会继续上涨。虽不能排除像过去半年多来的短期调整,但长期应该是继续向上的。

短期的情况又如何呢?随着半年多来的房价小量下降,5月份已经略为回涨。著名房价唱空者谢国忠近日论述(《东方财富[10.90 1.68% 股吧 研报]网》7月2日),“中国房地产泡沫已经爆了,回暖是假象”。然而,他在两年多前(2010年4月27日)的搜狐博文中说,“中国的房地产再要创新高是很困难的,因为货币政策毕竟是全世界都在收,整个世界资金环境不会那么宽松。这时候热钱要退潮的可能性很大了。热钱会跑,利息会涨。美国加息这个周期,看上去2012年到百分之四到五的可能性非常大”。

然而,房价再创新高了,北京新单价地王也出现了。另一方面,美国到现在还没有加息,而且言明会继续维持接近零利率的低息至少到2014年。中国加息后又已经在一个月内接连两次减息。6月份的消费者物价指数同比增长率已经回降到2.2%的低位,环比更是继5月份的减少0.3%后又减少0.6%,生产者价格指数同比更是随5月份的下降1.4%后又下降2.1%。生产者物价指数的下降,应该会使接下来的消费者物价指数增长率继续下跌。看来央行多数会继续减息与采取其他方面的货币放松政策,对房价应该会有正面的作用。

相关阅读

-

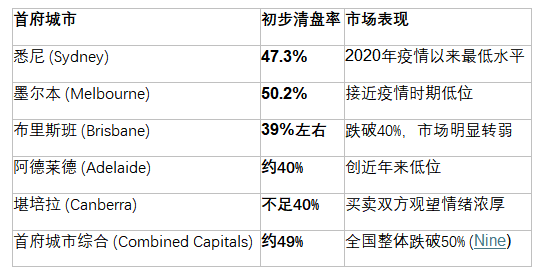

预算案影响持续发酵 澳多数首府城市周末清盘率降至多年来新低

在联邦预算政策不确定性与高利率环境的双重压力下,澳大利亚房地产市场进一步走弱。Cotality最新数据显示,全澳多数首府城市周末拍卖清盘率持续下滑,市场观望情绪进一步加剧,买卖双方信心疲软。

-

【6.23】今日财经时讯及重要市场资讯

澳洲住宅房地产市场景气度正加速收缩,主要行业指标预示房市进入明显的下行调整阶段,市场观察与业内反馈信息表明,此轮回调的深度与持续性可能超出先前预期。

-

澳洲住宅房地产市场景气度加速收缩 首府清盘率跌破50% 近四分之一房源拍卖前撤牌 行业预测房价下行周期或延至11月

澳洲住宅房地产市场景气度正加速收缩,主要行业指标预示房市进入明显的下行调整阶段,市场观察与业内反馈信息表明,此轮回调的深度与持续性可能超出先前预期。

-

ACB News时评: 房价还是生产力? 工党税改背后的澳大利亚未来之争

近期围绕负扣税(Negative Gearing)和资本利得税(Capital Gains Tax,CGT)优惠政策改革的讨论,再次成为澳大利亚政坛和市场关注的焦点。

-

2026年AFR澳洲富豪榜新增15位首次上榜新秀: AI与数据中心成造富主力 地产消费基建仍为重要财富来源

新出炉的《澳金融评论报(AFR)》2026年富豪榜共收录15位首次上榜富豪及1位回归者,其中有8人身家超过10亿澳元,首次跨入“亿万富翁”门槛。

-

【5.22】今日财经时讯及重要市场资讯

摩根士丹利最新预警称,联邦预算案中的负扣税限制与资本利得税改革,正撼动澳洲经济引以为傲的房地产行业——全澳房价恐迎四十年来最剧烈调整,5%至10%的全国性下跌已成基准预期,极端情境下甚至需15%至20%的深幅回调,方能修复投资者收益逻辑。

-

澳洲房市预警:税改或恐引发四十年最大房价滑坡 5%至10%全国性下跌成基准预期

摩根士丹利最新发出的预警,为近期本就脆弱的澳洲房地产市场蒙上了一层阴影。在这份针对联邦预算案的首次深度分析中,这家顶级投行直言,拟议中的负扣税限制与资本利得税改革,正在从根本上动摇澳洲家庭长达数十年依赖的房产投资逻辑。

-

经济学家预测澳房产税改或致房价回调3%至4% 投资需求降温重塑市场定价逻辑

针对阿尔巴尼斯政府预算案提出的资本利得税(CGT)与负扣税改革,经济学家对本地房地产市场的走向预期发生较大调整。

免责声明:本网站信息仅供一般参考,不构成投资或财务建议。虽力求准确与完整,但不保证信息的准确性、完整性或时效性。投资有风险,决策前请咨询专业独立顾问。使用本网站即视为接受本免责声明。

热门点击

-

- 盛屯矿业千万美元投资参股Theta Gold(ASX:TGM)TGME项目融资完成闭环 9000万美元债券提款核心条件达成 维持首金目标2027年一季度

-

- 【公司观察】从资源到现金流 Lithium Plus Minerals Ltd.(ASX:LPM)直运矿战略将如何重塑锂矿开发模式(1)

-

- 【季报观察】 FDA审批步入尾声 Bubs Australia Ltd(ASX:BUB)称美国市场扩张计划维持不变 目标覆盖逾万家门店

-

- 【6.29】今日财经时讯及重要市场资讯

-

- 【6.30】今日财经时讯及重要市场资讯

-

- 【7.1】今日财经时讯及重要市场资讯

-

- 【7.2】今日财经时讯及重要市场资讯

-

- 澳总理银行账户信息遭违规查询 EY两名毕业生遭解雇并面临刑事指控

-

- 【异动股】制裁阴云下的主动应对:Antilles Gold(ASX: AAU)向美方提交合规方案 股价剧烈震荡之后 AAU启动法律程序与监管沟通 市场等待政治风险出清

-

- 预算案影响持续发酵 澳多数首府城市周末清盘率降至多年来新低

-

- 【7.3】今日财经时讯及重要市场资讯

-

- FY2026年度牛股榜揭晓:资源板块个股再度闪耀 黄金股成最大赢家之一

-

- 澳股FY2026收官:主要指数全线收涨 资源板块领跑全年 科技医疗明显承压

-

- 2026年度澳大利亚基金管理人大奖揭晓 MA美驰澳大利亚荣获年度业内殊荣

-

- 【异动股】Novatti Group(ASX:NOV) 暴涨64%:澳元稳定币业务反哺主业 出售AUDC部分股份 实现120万澳元投资兑现