华尔街大行频频预警 美股会受惊吓吗

与过去几周一样,美股在周五又一次给了投资者信心和希望,强劲的经济数据和激进加息预期降温提振了市场情绪,结束了主要股指此前的连续阴跌。不过随着财报季开启,企业业绩下滑正在为经济敲响了警钟,包括摩根大通在内的多家机构继续发出预警,资金连续第三周市场避险。随着7月美联储议息会议临近,有关政策预期的猜测或再次成为近期美股波动的导火索。

美联储权衡加息前置

上周美国经济数据喜忧参半,6月消费者物价指数CPI突破9%,生产者物价指数PPI止跌回升,显示出通胀风险依然高涨。这也加大了美联储的政策压力,因为美国家庭购买力正在持续下降,经通胀调整后,过去一年个人小时收入下降了3.6%。好消息是,美国零售销售额依然保持健康扩张,尽管部分增长与汽油和食品价格上涨有关,但至少说明消费者并没有屈服于近41年最高通胀推动的价格飙升。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,6月通胀意外超预期,预计物价压力短期内不会大幅缓解,这意味着家庭和企业预算将继续受到挤压。但在强劲的劳动力市场的支持下,薪资增长和动用储蓄依然在支持消费需求,成为推动经济扩张的动力。

市场依然在评估通胀见顶的信号。美国能源信息署EIA数据显示,自触及历史高位以来,美国汽油价格已经回落近7%。与此同时,标普全球商品分类指数(S&P GSCI commodities index)7月份下跌了7.3%,本月以来,芝加哥商品交易所小麦期货下跌了8%,大豆和玉米下跌近6%。

近期大宗商品价格回落也打压了消费者的通胀预期,密歇根大学调查显示,虽然消费者信心指数依然处于近年低位,但有关短期和中长期的物价预测均有所降温。作为美联储密切关注的指标之一,未来五年的通胀预期从6月份的3.1%显著下降至2.8%。

经历了6月会议前夕临时决定加息75个基点,上周CPI数据公布后,市场对美联储本月加息100个基点的预期一度超过80%。不过通胀预期回落和随后美联储多位官员的表态正在给这种可能性降温,两位鹰派委员——圣路易斯联储主席布拉德和美联储理事沃勒均未表态倾向于100个基点加息,而亚特兰大联储主席博斯蒂克则警告了利率变动“过于剧烈”可能会损害美国经济。目前芝商所CME利率观察工具FedWatch显示,两周后美联储宣布加息100基点的概率已经降至30%左右。

施瓦茨向第一财经记者表示,本轮通胀见顶回落将非常缓慢,预计年底CPI依然将会在7%左右。因此美联储对降低通胀的“无条件”承诺将导致他们继续将加息前置,7月加息75个基点后,9月将再次加息75个基点。这依然将使美联储走上历史上最激进的紧缩路径之一,但随着逐步接近中性利率,经济面临的挑战将逐步出现。

上周美债收益率呈现短升长降的特点,2/10年期美债收益率倒挂程度创近20年新高,市场有关衰退的担忧并未减弱。对此,施瓦茨认为,虽然衰退并非不可避免,但风险确实越来越高,尤其是在2023年。一方面,如果通胀降温缓慢,消费者支出能否继续保持活力仍有待观察。同时可以看到的是,随着美国政府预算赤字以历史上最快的速度缩减,美联储不仅在踩刹车,财政政策也在暗中抑制经济活动。

美股短线或继续承压

美股新财报季上周拉开帷幕,标普500指数中有35家公司已公布业绩。受银行业利润下滑影响,这些公司营收同比增长8.2%,但盈利平均同比下降10.0%。

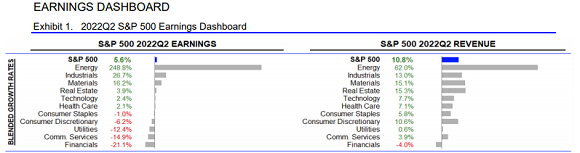

随着业绩披露推进,供应链瓶颈和物价压力对企业和经济的影响也将逐步显现。根据财经数据提供商Refinitiv的IBES数据,分析师预期标普500指数成分股二季度盈利增长5.6%,这将是疫情期间自2020年第四季度以来的最低水平,较此前一周下修0.1个百分点。然而,能源行业同比248.8%的增速扭曲了整体水平,如果不考虑能源,其他行业总利润将收缩3.4%。

值得注意的是,多家银行高管在财报和电话会议中对经济前景发出了警告。摩根大通CEO戴蒙(Jamie Dimon)指出,地缘政治紧张、高通胀、消费者信心下降、利率的不确定性、前所未有的量化紧缩及其对全球流动性的影响,很可能在未来某个时候对全球经济产生负面影响。摩根士丹利首席执行官戈尔曼(James Gorman)则认为,美国可能会陷入某种形式的衰退。

资金流向显示,投资者继续从美股撤离。根据Refinitiv-Lipper的数据,对经济增长和盈利前景感到悲观情绪令美股经济出现了连续第三周净流出,截至7月13日的一周内共有14.1亿美元出逃,避险资金涌向货币市场基金,净流入近100亿美元,这也与近期美元的强势表现相符。

不少机构继续警告美股下行风险。富国银行预计,美国经济将在相对较短的时间内陷入长达约一年的衰退,一直持续到2023年年中。“美国经济放缓的速度比大多数人意识到的要快。尽管投资者慢慢消化2022年盈利预期下调的影响,但近期股市很可能出现更多波动。预计在2023年和2024年的大部分时间里,经济和盈利将持续复苏。”报告敦促投资者保持耐心。

美国银行也改变了此前立场,将年末标普500指数目标点位下调20%至3600点,并继续下修每股收益EPS增长预期。美银在报告中将2022年EPS预测从之前的221美元下调至218美元(同比增长4%),将2023年每股收益预期从230美元下调至200美元(同比下降8%)。考虑到经济衰退期间该指数的平均跌幅为31%,最坏情况下标普500指数年底前可能跌至3000-3200点的水平,并预计美联储明年将结束加息周期,在2023年9月至2024年6月期间降息100个基点。

文章来源:第一财经

相关阅读

-

美股三大指数集体收跌 特斯拉跌超14%

美股三大指数集体收跌,道指跌0.25%,纳指跌0.83%,标普500指数跌0.53%,热门科技股多数下跌,特斯拉跌超14%,为3月10日以来最差单日表现,超微电脑跌超7%,AMD跌超2%,苹果、英伟达跌超1%。

-

经济数据表现欠佳 特朗普急了:现在必须降息!

地时间6月4日,由于“小非农”ADP就业数据和ISM服务业数据双双表现欠佳,美股市场承压,美元指数走低。美债、黄金则盘中走强,截至发稿,现货黄金价格重返3380美元/盎司上方,日内涨幅扩大至0.9%。

-

美股三大指数收盘涨跌不一 热门科技股涨跌不一

美股三大指数收盘涨跌不一,道指跌0.22%,纳指涨0.32%,标普500指数涨0.01%,热门科技股涨跌不一,Meta涨超3%,博通、AMD涨超1%,特斯拉跌超3%。

-

美股三大指数集体收涨 热门科技股多数上涨

美股三大指数集体收涨,道指涨0.51%,纳指涨0.81%,标普500指数涨0.58%,热门科技股多数上涨,博通涨超3%,英伟达涨超2%。

-

美股三大指数集体收涨 热门科技股多数上涨

美股三大指数集体收涨,道指涨0.08%,纳指涨0.67%,标普500指数涨0.41%,热门科技股多数上涨,AMD、Meta涨超3%,超微电脑涨近3%,博通涨超2%,英伟达涨超1%,特斯拉、谷歌跌超1%。

-

美股三大指数小幅收涨

美股三大指数小幅收涨,道指涨0.28%,纳指涨0.39%,标普500指数涨0.4%,英伟达涨超3%。

-

美股三大指数集体收跌 热门科技股多数收跌

美股三大指数集体收跌,道指跌0.58%,纳指跌0.51%,标普500指数跌0.56%,热门科技股多数下跌,特斯拉跌超1%,微软、亚马逊、英伟达、谷歌跌幅不足1%。加密货币、油气钻探跌幅居前,游戏驿站跌超10%,特朗普媒体科技集团跌超6%,Coinbase跌超4%。

-

美股三大指数集体收涨 大型科技股普涨

美股三大指数集体收涨,道指涨1.78%,纳指涨2.47%,标普500指数涨2.05%,大型科技股普涨,特斯拉涨近7%,英伟达涨超3%,苹果、微软、亚马逊、谷歌、Meta涨超2%。

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

热门点击

-

- 【6.3】今日财经时讯及重要市场资讯

-

- 【6.4】今日财经时讯及重要市场资讯

-

- 【6.2】今日财经时讯及重要市场资讯

-

- 澳股5月收官! ACB News 一周上市公司动态及市场要闻回顾 (2025/6/2)

-

- 【6.5】今日财经时讯及重要市场资讯

-

- IperionX(ASX:IPX):5年涨幅数十倍! 从曾经的矿产勘探到关键金属低碳开发的华丽转型

-

- 一年股价上涨160% 黄金公司Barton Gold最新完成300万澳元定向增发旗下 Tunkillia与Tolmer金矿勘探提速

-

- 专访Colin Moorhead:聚焦Xanadu Mines(ASX:XAM)公司控制权可能变局背后的影响

-

- 【异动股】煤炭生产商Coronado Global Resources Inc (ASX:CRN)与橡树资本签署1.5亿澳元再融资贷款协议

-

- Airwallex吸引全球支付巨头Visa作为投资者 估值飙至96亿澳元

-

- Xanadu Mines Ltd(ASX: XAM)董事会支持Bastion收购提案 场外要约收购推进中

-

- 6月4日起美国将对进口钢铝征收50%进口关税 澳方重申立场予以回应 ASX上市钢企涨跌不一

-

- 【异动股】单日暴涨2倍!Eclipse Metals (ASX:EPM) 格陵兰岛Grønnedal稀土矿床资源量激增至8900万吨

-

- 涅槃重生!维珍航空五年打赢翻身仗 拟以近7亿澳元IPO再度亮相澳交所

-

- 【异动股】单日暴涨2倍!Eclipse Metals (ASX:EPM) 格陵兰岛Grønnedal稀土矿床资源量激增至8900万吨