美元黄昏(一)

当前美债利率和美元的强势,都是强弩之末,如同日落前的黄昏,最后的绚烂。美元或进入持续贬值的若干年,人民币和中国股市或进入牛市。

中国的国庆假期,海外非常热闹。

首先是美元利率持续创新高,代表性的十年期国债收益率,一度突破4.8%。

然后就在昨天,发生了一件大事,美国的众院议长麦卡锡,被投票罢免。美国的众议院议长,名义上是美国的3号人物,但因为美国副总统其实是个花瓶和摆设,众议院议长实际算是美国的第2号实权人物。麦卡锡,是美国两百年以来,第一位被罢免的众议院议长,他的任期仅仅9个月。

其实今年还有一件百年一遇的大事,美联储上半年亏损超过500亿美元,预计全年亏损超过1000亿美元,是近100年的第一次亏损。以至于美联储已经宣布计划大幅裁员300人。

这三件事情,表面上看起来没有关系,但实际上都是一根藤上结出的瓜。这根藤就是疫情后美国的超强财政刺激,而这根藤生长的土壤,就是自2008年之后的10多年,过度宽松的货币政策,低利率叠加先锋试验性质的量化宽松手段。

2008年金融危机后,美国开展了史无前例的强货币刺激。疫情后,又开展了史无前例的强财政刺激。在一些思路更加传统的反对者看来,这些政策毫无节操和底线。即便我们抛却情感色彩和价值取向,单从技术层面评估这些政策,它们也是具有相当的先锋和试验性质的,在历史上并无先例,这也意味着,它们的后果也是没有先例可以参考的。

这些先锋试验性的政策的藤上,陆续结出很多的果实。早期,多是甜瓜。经济增长,居民收入高增,充分就业,企业盈利扩张,股市上涨,美元强势。而随着时间推移,越到后来,越来越多结出了苦果。包括高通胀,下降的购买力,扩大的贸易逆差,大片倒闭的小银行,大幅亏损的美联储,割裂的政坛,无以为继的经济增长动力。

或许,印证了那条朴素的道理,天底下没有免费的午餐,所有看似上天馈赠的礼物,都是有代价的。

在我看来,当前美债利率和美元的强势,都是强弩之末,如同日落前的黄昏,最后的绚烂。

因为美国的强财政刺激已经透支太多,难以为继,即便明年预算赤字维持目前计划的6.8%高位,因为利息支出占比大幅提升,甚至占据大部分的的赤字空间,美国明年也将转向实质上的财政收缩,经济大概率会发生超市场预期的衰退,美债利率也将显著下行,美元也将进入一段可能持续若干年的贬值周期。

我本来以为拐点会发生在明年的大选后。因为上一段跟现在类似(但远没有现在过分)的历史,正是大选铸就了拐点。

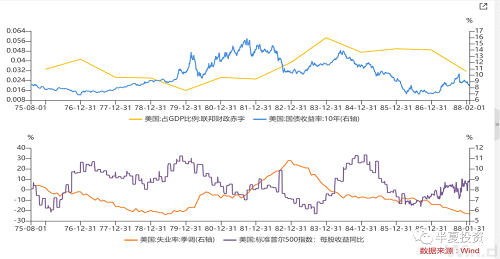

那是80年里根政府上台之后,同样的财政扩张叠加货币收缩,同样的贸易逆差扩大同时美债利率上升,美元强势。那一段历史的拐点,发生在84年的大选后,财政部长换人,经济政策发生重大转变,削减赤字+货币宽松,同时进行了国际协调以更好的服务美国的政策目标。85年初,美元开始拐头向下,拐点后的新趋势在85年9月的广场协议后达到了高潮。从85年初的高点算起,仅仅2年时间,美元指数贬值了近一半。

昨天麦卡锡的被罢免,让我意识到拐点可能被提前。因为麦卡锡之所以被罢免,正是因为他放弃了之前大幅削减财政支出的主张,跟拜登政府达成妥协,避免了政府关门。这可能宣示着一个重要的拐点,美国内部也已经清醒认识到无纪律的透支性的超强财政刺激不可持续,并且在合力上反对这种政策的力量已经占优。如果金融市场也意识到这一点,则对长期限美债的恐慌抛售,对美元现金的买入可能会提前逆转。美债利率和美元都可能提前见顶。

上一段可类比的历史中,美国经济上的主要竞争对手,美国制裁和打压的对象,世界上最主要的顺差国,因高顺差得以维持大幅低于美元利率的国家,是日本。上一轮美元见顶后,日本的货币和股市都迎来了超级牛市。而这一轮,可能是人民币和中国股市迎来牛市。

1,美元强势的背后

年初,市场的一致预期是美国衰退,利率下行。而到现在,事实是美国经济韧性远超市场预期,美债利率创出新高。

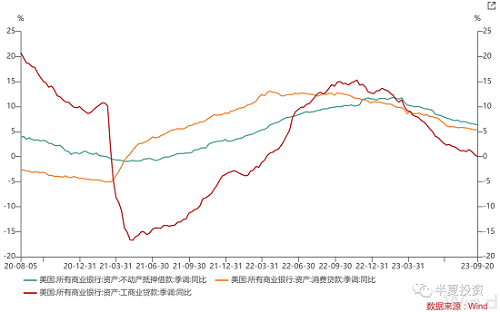

截至今年1季度末,经济的强势和韧性,还是来自私人部门内生的力量。无论工商业贷款,还是居民贷款,都依然维持10%左右的高增速。

加息抑制经济增长,是需要有传导路径的。首先要抑制信贷增速,信贷增速下行传导到总需求下行,然后经济放缓。所以3月硅谷银行出事,很多人认为美国经济会快速崩塌的时候,我是持反面看法的。因为即便小银行出事,企业和居民信贷依然维持10%左右的增速,说明小银行的集团困难,甚至都并没有妨碍信贷增速,所以短期经济并不会有什么大问题。

但半年多过去了,到现在情况已经大不相同,工商业贷款增速已经下滑到0增速,居民贷款增速大幅下滑到5%左右。

美国的很多其它指标,也出现了拐头向下的趋势。

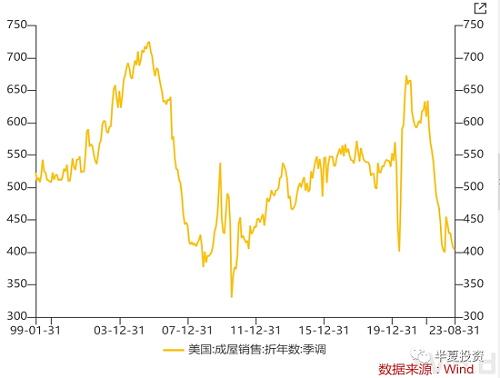

美国的成屋销售(占美国地产销售80%以上),再度下滑创新低。位于20年最低水平附近。

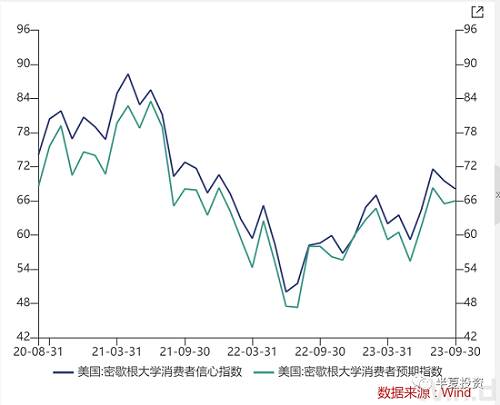

美国的居民信心和预期,最近2个月拐头向下。

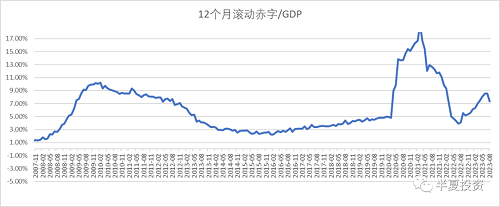

过去2个季度,维持美国经济韧性的,最大的向上力量,是美国的财政。

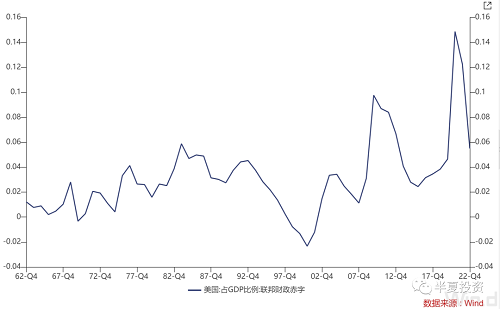

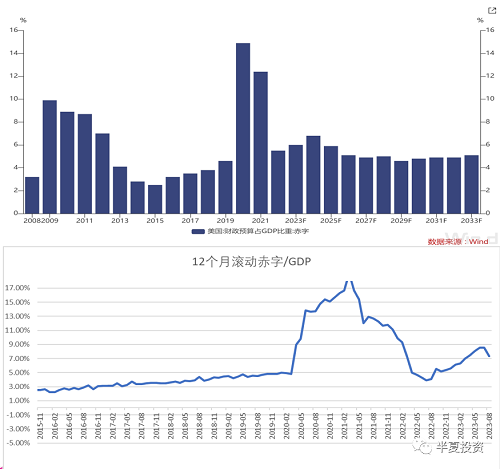

12个月滚动的财政赤字/GDP,从去年3季度的不到5%,到今年7月一度上升到超过8%。

8%GDP的财政赤字是什么概念呢?

国际上公认的财政赤字红线,是3%。从更长的周期来看历史比较,80年代初里根政府搞星球大战计划,财政大扩张的时候,仅上升到5%,2008年百年一遇的金融危机,也就10%。

本轮疫情,美国政府超强财政刺激,赤字率超过08年金融危机,达到了历史上从未有过的15%。在未知的疫情面前,下猛药,有一定的合理性,在当时极低利率的环境下,高赤字的成本也并不可怕。

但现在疫情已经过去,通胀依然高企,经济需要降温,利率已经大幅上升,赤字的成本大幅上升,副作用也大幅上升,好处又大幅下降,但拜登政府形成了对财政刺激的药物依赖,不愿意降药量。

这种非常显然且过度的寅吃卯粮的透支行为,在美国国内也是有很多反对的声音的。比如刚被罢免的麦卡锡,上任之初的主张之一,便是要督促政府削减开支。而现在其违背了当初的承诺,与拜登政府达成妥协,就遭遇了共和党内其它强硬派的反对,发起动议,投票罢免而且成功。

就算拜登政府毫无纪律的预算方案,政府内部没有反对的声音的力量。后续美国政府维持当前的财政预算,美国的财政赤字也已经见顶。

因为美国政府通过的2023年度的财政赤字预算是6%GDP,2024年是6.8%GDP,而截至2023年7月的12个月滚动赤字,已经达到了8.5%GDP。所以,后续12个月滚动的财政赤字,将会从8.5%下降到6.8%。

事实上8月的数字已经开始环比下滑。

更重要的是,名义上的财政赤字,并不能衡量财政对实体经济的真实推动力度,需要扣除存量国债的利息支出。

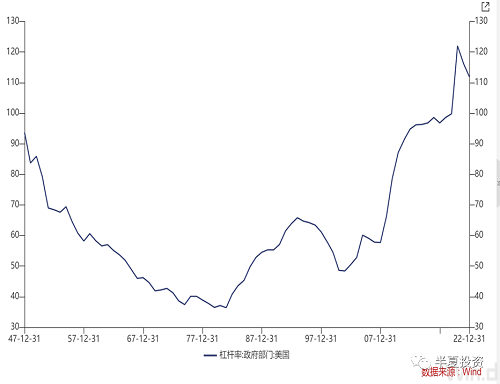

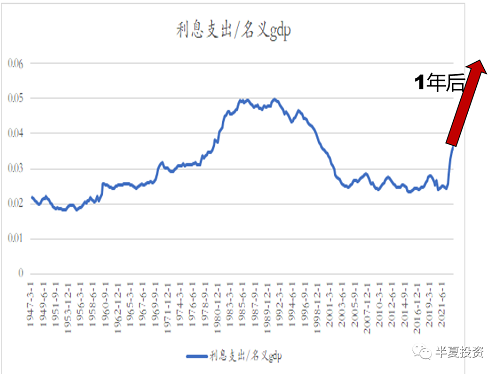

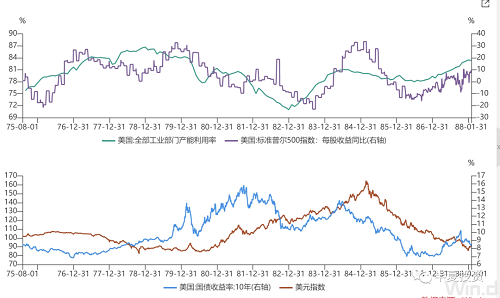

80年代,美国之所以能够承受10%以上的国债利率,依然搞星球大战计划搞财政扩张,因为当时美国政府杠杆率位于历史最低水平,仅不到40%。而疫情后,美国政府杠杆创新高达到了历史最高水平120%,是当时的3倍。也就意味着,利率仅仅需要是当时的1/3水平,偿债负担就等同当年。

过去一年,因为利率仍在上升过程中,平均水平并不高,且期限大于1年的存量国债暂时仍只需支付低利率。美国的利息支出已经上升到3.5%GDP,随着时间推移,存量国债到期,新发国债需要支付当前市场水平的利率,估计只需要1年多以后,美国国债的利息支出/GDP,将会突破5%,超过80年代的最高水平。

这就意味着,即便明年美国财政赤字依然维持6.8%,大部分将被用来还利息,用于支持实体经济的赤字将大幅下降。也就说是,从支持实体经济的角度,明年美国实体经济将遭遇大幅的财政紧缩。

信贷已经失速,后续财政还将实质紧缩。美国经济衰退的迹象已现,后续确认进入衰退的确定性是很高的。

2. 为什么美债利率还在创新高?

因为供需关系大逆转。

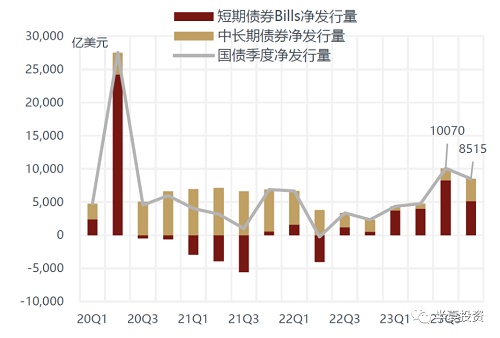

供应端:上半年美国赤字水平本身不高,还以消耗财政部账户存量余额为主,发债量并不大,为过去几年的偏低水平,下半年发债量环比上半年大幅上升,创下除2020年2季度之外的单季度最高水平。

需求端:因为硅谷银行等的小银行风暴,美联储上半年一度暂停缩表,重新大幅扩表,整个上半年美联储资产负债表基本持平。而随着银行业风暴过去,美联储开始重新快速缩表。

所以,以年中为分界,美国国债的供需关系大逆转。海量的发行+美联储的抛售,推升利率大幅上升并创出今年新高。

利率上升,只是因为供需关系,并不是因为下半年美国经济的前景变得更好了。

3.美联储的大麻烦

故事的另一位主角,美联储,现在也面临大麻烦。

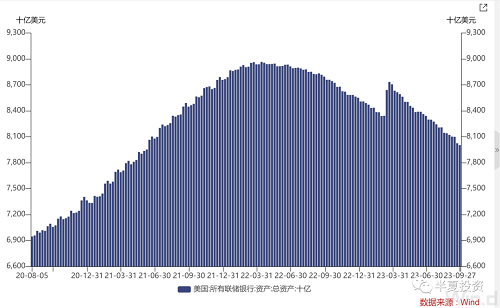

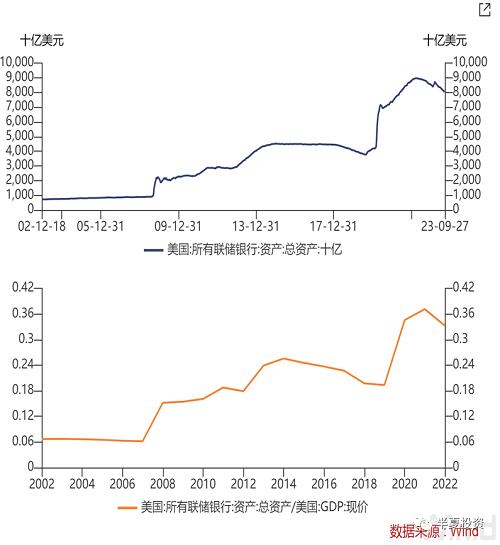

前面讲过,美联储从2008年金融危机之后,开启了试验性质的量化宽松,其资产负债表扩张了近10倍。从1万亿美元,到接近10万亿美元。

占GDP的比例,也扩张了6倍,从6%左右,上升到最高36%。

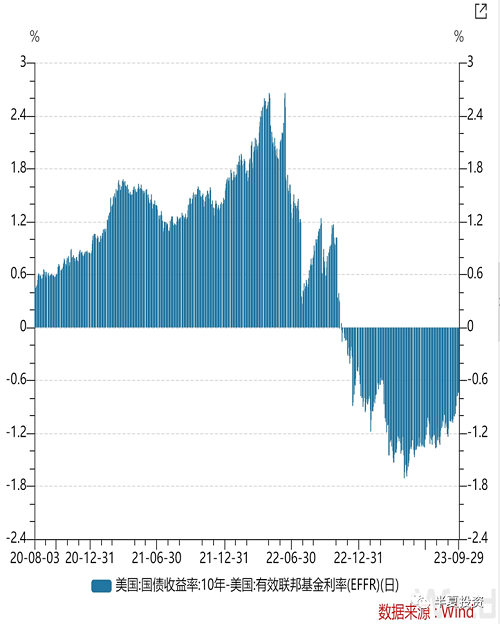

对于美联储来说,其负债主要挂钩短端利率,比如基准利率 联邦基金利率,而其资产主要挂钩长端利率,比如国债利率,MBS利率。

在利率曲线正常的环境下,持续QE扩表这种做法,不仅推升经济,促进就业,推升资产价格,提升美国居民财富水平,美联储自己甚至还可以赚大钱。

比如长短端利差正挂水平较大,且资产负债表绝对规模位于历史最高位附近的2021年,美联储盈利超过1000亿美元。相比其近10万亿的资产规模,对应1%出头的正息差。

真是像黑魔法一样神奇!!!

但是通胀终于一骑绝尘,美联储被迫大幅加息,利率曲线今年进入大幅倒挂。同样的道理相反的方向,美联储开始血亏。

今年上半年,亏损超过500亿,全年预计亏损超过1000亿美元。对应1%出头的负息差。

更加有趣的是:

美联储的盈利,都是归美国财政的。

当年财政强刺激的背景下,美联储的利润,为财政支出也是更添了一把火。

那么道理上,美联储的亏损,也是应该由财政负担的。在现在往后美国将要面临的实质性财政紧缩中,美联储的亏损,还要再分掉一部分财政支出,釜底再抽一把薪。

原来,黑魔法是回旋镖。最后砸到的竟然是自己!

4.出路在哪里

前文曾经提到过,上一段跟现在类似的历史,是80年里根总统任期。

在里根任期的前4年:

跟现在同样的财政扩张;叠加当时美联储主席沃克尔的强力货币收缩,跟现在一样的信贷下行。

跟现在同样的贸易逆差扩大,经济走弱,企业盈利下滑的同时,美债利率上升,美元强势。

那一段历史的拐点,发生在84年的大选后,财政部长和总统顾问人选发生了改变,政策策思路达成了共识,发生了重大变化。新的政策方向:一方面削减财政赤字,一方面放松货币。同时进行了国际协调,鼓励主要贸易伙伴(日本德国等)实施反方向的政策:加强财政刺激同时维持基准利率不变,以更好的服务美国的政策目标。

这一政策思路取得了预期的效果。

84年年中,美债利率开始趋势下行,美国经济走出了困境,失业率下降,企业盈利回升,股市阶段性下跌后,转为上涨。

然而,美元的强势一去不复返。

85年初,美元开始拐头向下,拐点后的新趋势在85年9月的广场协议后达到了高潮,美元持续大幅下跌。

从85年初的高点算起,

仅仅2年时间,美元指数贬值了近一半。

然后低位继续震荡了近10年,直到1995年才开始下一轮上升。

站在现在,出路也是类似的:

美国财政将面临实质性收缩,美国经济将出现较深的衰退,美债利率将会大幅下行。

美国国债的利息负担,将跟80年代相当。但美联储的超大资产负债表,面临大幅亏损的情况,是历史上从来没有过的。所以,尤其在当前美联储的困境下,大幅降息的必要性是更大的。只有大幅降息,让利率曲线回归常态的近地远高,才能逆转美联储大幅亏损的土壤。

本轮美元也将持续贬值,或许会持续若干年。直到美国经济的下一次大周期回升。

我本来以为拐点也类似上一轮,发生在大选之后。但昨天麦卡锡的被罢免,让我意识到拐点可能被提前。

因为麦卡锡之所以被罢免,正是因为他放弃了之前大幅削减财政支出的主张,跟拜登政府达成妥协,避免了政府关门。这可能宣示着一个重要的拐点,美国内部也已经清醒认识到无纪律的透支性的超强财政刺激不可持续,并且在合力上反对这种政策的力量已经占优。

如果金融市场也意识到这一点,则对长期限美债的恐慌抛售,对美元现金的买入可能会提前逆转。美债利率和美元都可能提前见顶。

上一段可类比的历史中,美国经济上的主要竞争对手,美国制裁和打压的对象,世界上最主要的顺差国,因高顺差得以维持大幅低于美元利率的国家,是日本。美元见顶后,日本的货币和股市都迎来了超级牛市。而这一轮,可能是人民币和中国股市进入牛市。

本文花费了我几乎一天的时间,今天就写到这里先休息了,作为上篇。主要讨论美国当前面临的经济困境和后续大概率的政策和经济走向。

后面2天,会择机完成本文的下篇,讨论为什么上一轮美元见大顶之后,日元和日本股市进入牛市,以及为什么本轮会是人民币和中国股市进入牛市。

声明:

文中表述的观点,仅代表作者写作时的想法及投资过程中的个人记录。作者保留根据市场环境、新信息等适度修正观点的权利。基金管理是一个动态的过程,需要根据政策、价格、基本面等的变化不断做出适当调整。投资有风险,入市需谨慎。作者对市场、行业、投资标的、基金等的看法或展望,仅供读者参考,不作为任何投资建议、承诺、暗示或者诱导。文中若涉及到对一些国家或地区、社会、经济、行业、公司等的评价,仅为学术讨论,请勿断章取义。

作者:李蓓

文章来源:半夏投资

相关阅读

-

美国最大LNG公司之一完成150亿美元融资 全力加码对欧天然气出口

美国液化天然气出口商Venture Global周一宣布,已完成CP2首期项目的151亿美元融资,所筹资金将直接用于扩大美国向欧洲的天然气出口。美股早盘,该公司股价一度涨逾7%,其他天然气概念股也纷纷走高。

-

周五早盘美元指数徘徊于两周低点 澳元接近八个月新高

周五早盘,美元指数徘徊于97.448的两周低点附近,本周或录得近1%的跌幅,为一个月来最差单周表现。美元走弱的主要原因是市场对美联储降息的预期升温。

-

【7.25】今日财经时讯及重要市场资讯

根据房地产研究机构Domain发布的最新数据,今年第二季度澳大利亚八个首府城市的房价四年来首次出现同时上涨。

-

绿色愿景让位盈利渴求 英国石油计划退出360亿美元绿氢项目

周四的最新消息显示,能源巨头英国石油公司将退出原计划在澳大利亚兴建的大型氢能源项目,进一步聚焦化石能源和盈利目标。

-

英特尔第二季度营收128.6亿美元 预估118.8亿美元

英特尔第二季度营收128.6亿美元,同比增长0.2%,预估118.8亿美元,第二季度调整后每股亏损0.1美元,上年同期每股纯益0.02美元,预估每股纯益0.01美元。

-

特斯拉第二季度净利润11.72亿美元 同比减少16%

特斯拉第二季度营收225.0亿美元,同比减少12%,预估226.4亿美元,第二季度净利润11.72亿美元,同比减少16%,市场预期为11.36亿美元。第二季度调整后每股收益0.40美元,上年同期0.52美元,预估0.42美元。

-

AI军备竞赛持续升级!马斯克旗下xAI拟筹资120亿美元

据媒体报道,马斯克旗下的人工智能初创公司xAI准备筹集120亿美元的资金,只为在人工智能(AI)军备竞赛中保持领先地位。知情人士透露,就在xAI通过股权与债务融资刚拿到100亿美元不到数周,这家初创公司又携手Valor Equity Partners酝酿新一轮至多120亿美元的巨额筹资计划。

-

日元汇率反弹约1% 石破茂败选后重申留任安抚市场

周一(7月21日)纽市盘初,日元对美元汇率明显走强,涨幅一度超过1%。据央视新闻报道,日本参议院选举计票的最终结果显示,自民党与公明党组成的执政联盟未能获得参议院过半议席,这一结果将对日本政坛格局产生重要影响。

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

热门点击

-

- 银行股稳中整理 军工与周期性板块接力走强 澳股大盘再创历史新高

-

- 【7.28】今日财经时讯及重要市场资讯

-

- 【7.31】今日财经时讯及重要市场资讯

-

- 【7.30】今日财经时讯及重要市场资讯

-

- 【7.29】今日财经时讯及重要市场资讯

-

- 澳交所小盘锂矿股7月集体飙升见证情绪复苏 锂市场波动中隐现触底行情

-

- 特朗普计划实施15%至20%统一关税 对澳关税或翻倍

-

- 2026财年指引大幅低于预期 铀矿股Boss Energy (ASX:BOE)周一股价放量暴跌逾四成

-

- 【8.1】今日财经时讯及重要市场资讯

-

- 矿企Fortescue创始人发表主题文章 强调中澳成为气候盟友符合澳大利亚国家利益

-

- 汇丰银行全球战略调整再迈新步伐 计划抛售澳洲零售银行业务

-

- Bubs Australia(ASX:BUB)任命乔·库特(Joe Coote)为新任首席执行官

-

- 两华男涉主谋诈骗洗钱案在悉尼赌场被捕

-

- Boss Energy 股价放量暴跌逾四成2026财年指引大幅低于预期

-

- 获联邦银行大力支持 澳洲预制房屋建筑行业方兴未艾