国金证券宋雪涛:美国无他,唯“氛围衰退”尔

来源:市场投研资讯

来源:雪涛宏观笔记

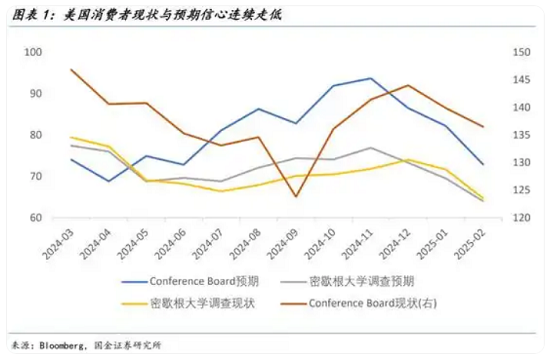

“特马改革”的阵痛和混乱先于繁荣到来,形成了一个人为的“小型衰退预期”叙事,从此前的“美国例外论”走向了“氛围衰退”。

叙事总是存在惯性。特朗普上任前,华尔街还在憧憬“特朗普2.0”将带来经济的空前繁荣,美元和美股将“一往无前”。

而特朗普上任至今的一个多月时间,相对偏弱的数据表现已经开始反映出特朗普对美国经济的负面影响,改革的阵痛和混乱先于繁荣到来,形成了一个人为的“小型衰退预期”叙事,从此前的“美国例外论”走向了“氛围衰退”。

从宏观视角看,在当前偏滞胀的环境中,增长比通胀更加重要。美国经济在周期性增长放缓的情况下,关税的不确定和超预期的DOGE改革放大了增长风险;而市场所期待的“明天会更好”(动物精神和大幅减税提案等)尚未到来。

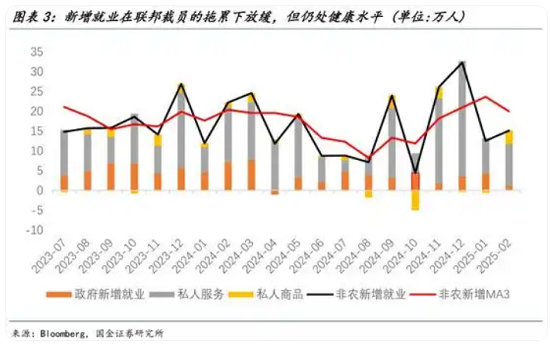

从微观视角看,非农报告显示劳动力市场虽然放缓,但还未到引发衰退的水平。新增就业、薪资增速和居民部门收入依然相对稳健,这意味着居民消费能力仍有保障。

美国经济的内生动能仍在,比如ISM非制造业PMI的核心分项(商业活动、就业、新订单和供应商交付)的连续三个月扩张(2022年5月以来首次),稳健的非农就业以及仍处相对低位的初申和续申失业金人数。

但是“特马改革”的阵痛与关税政策的不确定性已经开始具象化:居民消费和企业盈利预期变得更加谨慎,互惠关税针锋相对,叠加美股的持续回调,市场对美国经济逐渐转向“衰退叙事”。

美国经济离真正的现实衰退还有距离,居民部门的资产负债表依然健康,企业部门的现金流和兑现业绩依然强劲。

但市场是由叙事推动的,现实只是众多叙事中的一种,当下美国经济的“氛围衰退”主要来自于对美国与非美的“再审视”:一边是“特马改革”超预期的财政紧缩效应,而另一边是非美经济体超预期的财政刺激效应,尤其是“欧洲再武装”和德国的大规模财政刺激计划正在击碎美国“明天会更好”的短期梦想。

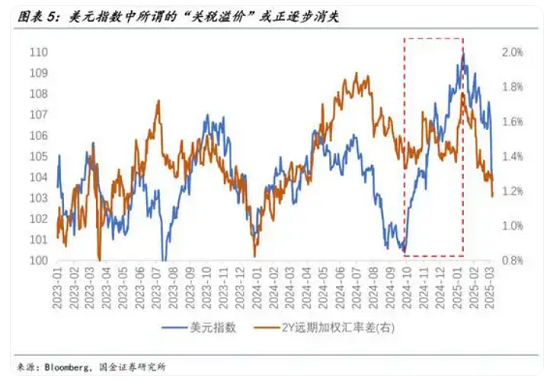

从去年10月起,美元指数随着特朗普当选胜率一路上行,直至1月见顶的过程中,其走势一度与加权远期汇率差脱钩。这被理解为反映出短期的“关税溢价(Tariff Premium)”,而这随着关税政策的反复也在逐渐消失,近期美元指数与远期汇率差一同回落。

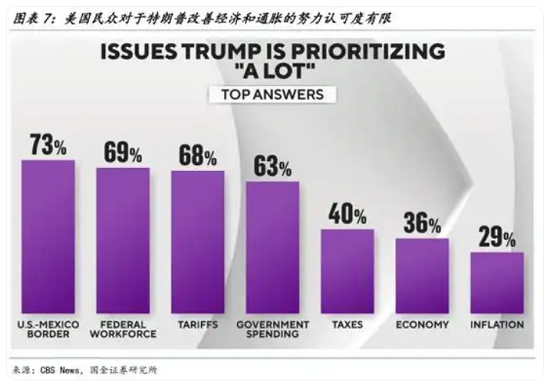

至于所谓的“人造衰退论”则缺乏逻辑,避免美国经济陷入真的衰退是特朗普和鲍威尔为数不多的共识。一个经济衰退的美国并不是特朗普乐见的局面,他的联邦机构改革、税收减免、对外收缩和小政府倾向都将让位于美国经济复苏;政治抱负难以施展,且在宏大的AI叙事难分难解之时,更无理由“自断一臂”。

但毫无疑问,美国经济正在逐渐经历更大的混乱。从DOGE与地方联邦法院的持续交锋,到特朗普权力的扩大化,再到党派的认知和分歧越发割裂,背后是对特朗普的信任问题:共和党认为特朗普是天选之人,而民主党认为他是混乱之源。在一些需要两党达成共识才能推动的政治进程中,民主党将会极尽所能发挥有限的权力去尝试性阻止特朗普的议程,这也是潜在的混乱来源。

对于当前的特朗普来说,不确定性是一把双刃剑。

在对外谈判方面或许是优势,可以继续延续极限施压的商人思维,以关税为筹码力求获得更多的利益。但对内治理方面则付出了更大的代价,企业经营活动的不确定性和收入的不确定性将使得消费行为变得更加谨慎,这也直观反映在了沃尔玛等大型零售商低于预期的业绩指引当中。

虽然混乱并不是衰退,美国内生动能也并没有产生实质性的恶化,但政策的不确定性足以让估值处于高位的美股笼罩在阴影之下。

如果特朗普持续保持“高不确定性”的状态,叠加正在推进的新一轮大规模联邦裁员计划,未来非农就业的下行风险和居民消费的收缩风险将变得越发显著;尤其是对于那些不相信特朗普政策的居民/企业来说,决策将变得更为谨慎。

财政政策和经济数据的不确定性对美股市场构成了双重打击。美股对经济基本面的反映敏感,就业数据、政府支出和经济数据的表现对美股至关重要。如果寒蝉效应从公务员系统内蔓延到更多领域,进而对非农产生更大的压力,联储上半年的降息窗口将进一步打开。

当下的美国经济,增长比通胀更重要;“高处不胜寒”的美股也将会受到“增长倒春寒”的挑战。

在这个过程中,数据的走弱需要更多的对冲:可以是特朗普政策不确定的消除,也可以是联储更明确的“兜底”承诺。考虑到前者的可能性并不高,未来可能会先出现FED Put,再出现Trump Put,“show me the cut”将会是上半年美股的重要支撑。

因改革的混乱而无奈降息又会进一步推升美国的通胀水平;中期维度的美国货币政策面临着更大的双向风险,而并非单边降息。2025年美国没有货币政策,只有货币对策。

风险提示

“特马改革”的进程推进节奏;关税对物价超预期传导,影响联储货币政策节奏;欧洲财政刺激落地的时点和非美货币过度升值风险;全球AI叙事审美的扭转和对“美国科技领先论”的质疑加剧;美国两党分歧加剧导致美国政府长期停摆风险。

(来源:市场投研资讯) (来源:雪涛宏观笔记)

相关阅读

-

宋雪涛履新国金证券研究院 拟任首席经济学家、首席宏观分析师及常务副所长

原天风证券宏观首席分析师宋雪涛于近日告别了任职超8年的天风证券,已正式加盟国金证券研究所,拟任国金证券首席经济学家、研究所常务副所长、首席宏观分析师。

-

首例上市券商合并拉开序幕 国联证券筹划吸收合并国金证券

9月18日(上周五),证券板块“异动”,国联证券、浙商证券、哈高科、国金证券全部涨停,中泰证券、第一创业等12只券商及券商概念股涨幅超5%。

-

不得限制“出生公民权”!美最高法裁定特朗普行政令违宪

美国最高法院再一次作出了对总统特朗普不利的判决。据新华社报道,美国最高法院6月30日在一项关键裁决中驳回特朗普政府限制“出生公民权”...

-

油价回落推动美国消费者信心小幅回升 经济悲观情绪仍占主导

在油价回落为美国家庭带来一定缓解的背景下,美国6月消费者信心小幅回升,但从历史水平来看,其整体预期仍处于明显偏负面区间。根据美国经...

-

美最高法院裁定:特朗普暂不能罢免美联储理事库克

美国最高法院当地时间周一裁定,美国总统特朗普目前无权将美联储理事丽莎·库克(Lisa Cook)从该央行免职。最高法院并未就特朗普最终是否拥...

-

IMF:美国经济增长动能稳健 美联储维持利率不变是恰当之举

国际货币基金组织(IMF)周四表示,美国经济仍保持稳健增长势头,预计通胀将在2027年底前回落至美联储2%的目标水平。IMF发言人Julie Kozack...

-

全球市场:美股三大指数涨跌不一 闪迪、美光科技领涨芯片股 苹果跌超6%

美股市场:美股三大指数06月25日收盘涨跌不一。截至收盘,道琼斯工业平均指数比前一交易日上涨71.72点,收于51920.62点,涨幅为0.14%;

-

亚马逊Zoox发布新一代Robotaxi 加速美国市场扩张布局

亚马逊旗下自动驾驶公司Zoox周三发布了其“下一代”造型独特的无人驾驶出租车(Robotaxi),在即将于今年推进更大规模美国市场落地前,进一步...

免责声明:本网站信息仅供一般参考,不构成投资或财务建议。虽力求准确与完整,但不保证信息的准确性、完整性或时效性。投资有风险,决策前请咨询专业独立顾问。使用本网站即视为接受本免责声明。

热门点击

-

- 盛屯矿业千万美元投资参股Theta Gold(ASX:TGM)TGME项目融资完成闭环 9000万美元债券提款核心条件达成 维持首金目标2027年一季度

-

- 【季报观察】 FDA审批步入尾声 Bubs Australia Ltd(ASX:BUB)称美国市场扩张计划维持不变 目标覆盖逾万家门店

-

- 【6.29】今日财经时讯及重要市场资讯

-

- 【6.30】今日财经时讯及重要市场资讯

-

- 【异动股】制裁阴云下的主动应对:Antilles Gold(ASX: AAU)向美方提交合规方案 股价剧烈震荡之后 AAU启动法律程序与监管沟通 市场等待政治风险出清

-

- 预算案影响持续发酵 澳多数首府城市周末清盘率降至多年来新低

-

- 澳总理银行账户信息遭违规查询 EY两名毕业生遭解雇并面临刑事指控

-

- 【7.1】今日财经时讯及重要市场资讯

-

- 【异动股】Cynata Therapeutics(ASX:CYP)双核心管线临试受挫引发股价崩盘 细胞疗法商业化前景蒙尘

-

- 【异动股】Novatti Group(ASX:NOV) 暴涨64%:澳元稳定币业务反哺主业 出售AUDC部分股份 实现120万澳元投资兑现

-

- ASIC警告养老金平台受托人加强风险管控 否则将面临执法行动

-

- 数据中心能耗激增抢占电力供应 供需脱节施压澳洲2030可再生能源目标

-

- 【异动股】Solstice Minerals (ASX:SLS)西澳Nanadie铜金项目单孔629米新见矿段矿体厚度及品位超预期 支撑MRE资源升级潜力

-

- 4DMedical全球商业化再提速 CT:VQ获澳洲批准 年涨17倍明星医疗科技股持续兑现成长逻辑

-

- MA美驰澳大利亚荣获澳洲年度基金大奖