一周展望:美联储11月货币政策纪要又会如何扰动市场

上周主要产品涨跌幅

来源:CMC Markets

本周重要经济事件和数据

美联储11月货币政策会议纪要 —— 周四

美联储在11月的会议上按照预期连续第四次加息75个基点,此次加息将联邦基金利率上调至3.75% - 4%的目标区间。

市场近期对美联储发出放慢未来加息步伐的信号反映积极。不过,鲍威尔在新闻发布会上驳斥了美联储倾向于鸽派转向的观点。虽然他承认,加息幅度可能会放缓,但他也坚称,要让通胀回落到美联储2%的目标水平,利率可能需要远高于市场已经消化的4.5%的终端利率水平。

美债收益率在新闻发布会后大幅上升,但在11月10日美国CPI超预期回落后降至美联储会议前的水平。

一些美联储成员似乎认为,12月和明年初的后续加息幅度可能小于75个基点。最新的会议纪要可能揭示出,美联储在多大程度上开始担心货币政策的“滞后”及其对经济的影响,而这也可能会决定本周美股的走势,对经济的担忧或冲淡放缓加息对市场的积极影响。

新西兰央行利率决议—— 周三

新西兰央行在10月的利率会议上连续第五次加息50个基点,将现金利率升高至3.5%。当前新西兰第三季度的通胀水平已经升至32年以来新高的7.2%。经济学家预期新西兰央行本周将加息75个基点,这与澳联储的偏鸽派的加息形成了鲜明的对比,促使澳元兑纽元自10月以来形成连续下跌趋势。

英国11月制造业PMI—— 周三

10月,英国制造业PMI下滑至46.2,为2020年5月以来的最低水平。过去三个月,该指数一直低于50点,表明经济在收缩。在财政大臣在秋季报告中提高了对企业和工人的税收后,11月不太可能有太大改善。与此同时,由于能源价格上涨限制了支出,英国10月服务业PMI也降至收缩区间,为48.8。

美国11月Markit制造业 —— 周三

美国10月制造业PMI从初步值49.9上修至50.4,但仍是自2020年第二季度以来的最慢增长。虽然原材料价格的下行使供应链瓶颈有所缓解,但新订单则出现近两年半以来的最大降幅,原因是在利率不断上行的背景下,生产商扩产意愿降低。此外,由于美元走强和主要出口市场严峻的经济形势抑制了外国需求,新出口销售大幅下降。市场预期11月制造业PMI初值将进一步降至50。

以下是具体经济数据和事件:

周一:德国11月PPI

周二:欧元区9月季调后经常帐

加拿大9月零售销售环比

周三:新西兰央行利率决议

欧元区11月制造业PMI

英国11月制造业PMI

美国11月Markit制造业PMI初值

周四:美联储11月货币政策会议纪要

欧洲央行货币政策会议纪要

韩国央行利率决议

土耳其央行利率决议

周五:日本11月CPI

本周重要产品关注

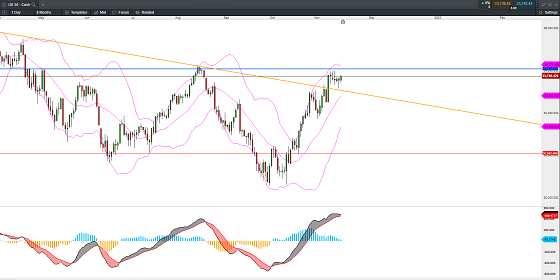

道琼斯工业指数 DJI —— 日线图

来源:CMC Markets(11月20日)

道指上周整体处于高位盘整走势,在34000附近遇到一定阻力,而短周期在33000具有一定支撑。本周需关注价格能否突破该水平,若失败或形成双顶形态。MACD指标有顶背离迹象但暂未形成死叉。若形成死叉价格回落至33000下方或引发进一步抛售。

英镑兑美元 GBP/USD —— 日线图

来源:CMC Markets(11月20日)

英镑兑美元在上周二触及1.2附近后回落,并在后续三个交易日中陷入盘整,上行动能有所减弱,而下方的关键支撑在1.175附近。短周期价格方向不明,需等待该两个位置的方向选择。若价格突破1.2或进一步上行。反之,价格若失守1.175或将重回下行通道中,价格面临进一步回落风险。

美元兑加拿大元 USD/CAD—— 日线图

来源:CMC Markets(11月20日)

美元兑加元上周在1.32受到有力支撑,价格在上行通道的上轨运行。MACD指标有底背离迹象,因此美加目前的趋势判断为突破上行后的调整,整体仍维持多头趋势。价格在1.32上方以逢低看多为主。

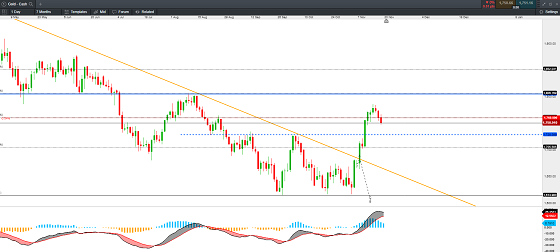

现货黄金 XAU/USD—— 日线图

来源:CMC Markets(11月20日)

现货黄金上周在触及1786附近后承压回落,下方的关键支撑需关注1730,该位置为底部平台的颈线支撑,若价格能够在此处企稳或使黄金继续维持短期多头趋势,反之,若失守价格或进一步下探至1700。

李竹君 Leon Li

CMC Markets 市场分析师

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:CMC Markets

相关阅读

-

【异动股】Highfield Resources (ASX:HFR)暴跌45%:中国五矿及青海盐湖不再推进战略注资交易

Highfield Resources Ltd (ASX股票代码:HFR) 周一披露,中国五矿集团(CMC)及其子公司青海盐湖工业(QSL)已决定不再继续推进拟议的战略交易。

-

7月美国CPI前瞻,通胀反弹风险是否对股市形成进一步下行压力?

市场预期明日将公布的美国7月总体CPI同比增长3.3%,前值为3%。核心CPI预期同比增长4.7%,前值为4.8%。总体与核心CPI的月度增长预期均在0.2%...

-

一周展望:美国7月CPI,中国7月CPI、金融和贸易数据。

六月份的贸易数据显示国内外经济活动进一步放缓,以美元计算出口同比下降12.4%,大幅低于预期,创2020年以来最大降幅。进口降幅也超出预期,同比下降6.8%,进一步加剧了通缩担忧。而市场预期7月的贸易数据仍旧维持较弱的局面,以美元计算的出口同比预期下降12.5%,进口同比预期下降5.5%。

-

美联储加息政策进入尾声,纳指连涨5个月,8月又当作何表现?

美联储在7月的利率会议如期加息25个基点,鲍威尔在新闻发布会中表示9月是否加息需要依赖数据,本月我们也将看到美国7月的就业和通胀数据,...

-

鲍威尔发言唱鹰,道指13日连涨,Meta业绩超预期盘后涨近7%。

正如市场所预期的那样,美联储在7月的会议上加息 25 个基点,但拒绝就 9 月会议的意图提供任何明确信号。 鲍威尔表示,FOMC并未做出每...

-

7月美联储利率会议前瞻:鲍威尔或鹰中有鸽

虽然美联储在抗通胀进程取得了显著的成果,但市场预计美联储将于当地时间周三进行自 2022 年 3 月以来的第 11 次加息。市场充分定价...

-

一周展望:美联储的最后一次加息?微软、谷歌、Meta财报!

微软在上个季度的营收为 529 亿美元,高于预期的 510 亿美元,其中商业云营收为 285 亿美元。EPS为 2.45 美元,高于预期的2.22美元。大多数业务领域都超出了预期:智能云收入达到 221 亿美元,增长 16%,订阅产品收入增长 11%,达到 175 亿美元。

-

美元指数止跌收复100,但仍未到反转的时候

7月19日,美元指数亚盘小幅走高,重新回到100之上,在过去的三个交易日在99.5 – 100区间盘整。

免责声明:本网站信息仅供一般参考,不构成投资或财务建议。虽力求准确与完整,但不保证信息的准确性、完整性或时效性。投资有风险,决策前请咨询专业独立顾问。使用本网站即视为接受本免责声明。

热门点击

-

- 2026澳洲国王生日授勋榜表彰949名杰出澳人 九位华人精英闪耀榜单 数学天才陶哲轩获最高荣誉

-

- 澳洲四大蓝筹股跌入“表现最差名单” 市值总计缩水600亿 股价回撤近六成 高增长叙事面临拷问

-

- 【6.9】今日财经时讯及重要市场资讯

-

- 从智能诊断到超充网络:深圳市道通科技(688208.SH)加码澳洲新能源基础设施赛道

-

- 【6.10】今日财经时讯及重要市场资讯

-

- 从智能诊断到超充网络:深圳市道通科技(688208.SH)加码澳洲新能源基础设施赛道

-

- 【6.11】今日财经时讯及重要市场资讯

-

- 【异动股】333D (ASX:T3D) 斥资15万澳元入股英伟达背书AI数据中心平台Firmus 股价再迎剧烈上涨

-

- 【新股跟踪】Moonlight Resources(ASX:ML8)临近资源量化关键期:基于450米扩界成果 审视Clermont黄金项目执行路径与估值支撑

-

- 澳洲奶牛业遭遇成本风暴 乳制品行业全链条承压 超市鲜奶预计率先涨价 终端通胀逐步显现

-

- 【6.12】今日财经时讯及重要市场资讯

-

- 【异动股】反无人机训练系统供应商Boresight(ASX:BST)登陆澳交所 首秀暴涨60% 首募800万澳元扩大澳美本土产能

-

- Livium(ASX:LIT)与宁德时代签署电池回收框架协议 明确澳新区域合作安排

-

- 中东冲突叠加美就业强劲 澳元跌至两月新低 市场定价RBA九月加息概率升至80%

-

- 澳对华光伏用钢征48%反倾销税引争议 开发商警告成本激增 能源转型目标面临冲击