澳联储货币政策会议纪要:上调2023年核心通胀预测,需进一步加息

澳联储在本周加息25个基点后,在关于货币政策前景的声明中表示, “需要进一步加息以确保当前的高通胀只是暂时的。在评估需要进一步加息多少时,委员会将密切关注全球经济发展、家庭支出趋势以及通胀和劳动力市场前景。”

关于通胀前景面临的风险,澳联储指出它正在密切监控家庭支出和储蓄行为。它指出:“对大约三分之一有抵押贷款的家庭的现金流的影响通常比对更广泛的经济和通胀的影响来得更快。”

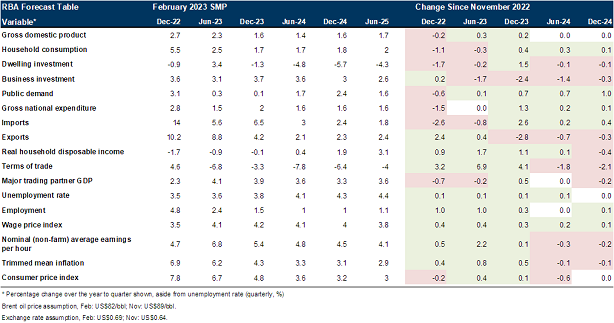

澳联储的通胀前景预测有几处变化:

现在预计到 2023 年底,修正平均通胀率只会放缓至 4.3%,比去年比11 月的 预测高 50 个基点。澳联储将预测的上调归因于更强的起点和更高的工资预测。预计2023年年中总体通胀率将 下降至6.7%,到12月将下降至4.8%。

工资价格指数 (WPI) 的预测相较于11月上调了 20-40 个基点,这与澳联储联络计划发出的更强劲的工资信号一致。在澳洲联储的联络计划中,我们注意到以下要点:

· 公司报告称,最近几个月私营部门基本工资的年终增长率进一步提高,在 12 月季度达到 4.25% 左右。 相比之下,公司在 9 月季度报告的平均增幅约为 3.5%。

· 大约三分之一的私营部门公司报告称,在 12 月季度的工资增长超过 5%

· 尽管最近几个月有所放缓,但招聘广告和职位空缺仍处于高位。

· 联络计划中的一小部分但越来越多的联系人报告说劳动力短缺有所缓解,部分反映了最近来自海外的净入境人数增加。

· 零售报告显示,销售水平仍然很高,这与强劲的劳动力市场一致; 实际上,过去几个月家庭支出相对平稳。

澳联储还上调了对实际家庭可支配收入的预测,实际收入增长在 2022 年第四季度触底,然后在 2023 年随着通胀下行将逐渐加速,失业率预测几乎没有变化,预测将在2023年12月上升至3.8%。

进出口方面,预计进口增长将在2023年6月大幅放缓至5.6%,相较于11月的预测无明显变化,在2023年12月将小幅回升至6.5%。出口增速预计将在6月放缓至8.8%,到年底加速下行至4.2%。

关于澳大利亚相对较大的可变抵押贷款利率份额,澳联储指出,这使得货币政策的现金流渠道与大多数其他发达经济体相比在澳大利亚更快。 然而,考虑到其他传导渠道,澳洲联储强调,“与其他发达经济体相比,澳大利亚未偿还抵押贷款利率相对较快且大幅上升并不意味着澳大利亚货币政策的整体效力强于其他地区,现有证据表明 澳大利亚货币政策对经济活动和通胀的影响与其他可比较的发达经济体相似。”

从整体的经济前景来看,预计2023年家庭支出将全年减少,住宅投资将呈现先扬后抑的趋势,但预计将在24/25年持续下行。商业投资相对保持稳定。社会需求方面在2023年将呈现下降趋势,但在24年将回升。进出口增速预计将持续放缓至2024年年底。而随着通胀下行,实际家庭可支配收入预计将在2023年呈现持续上涨趋势。就业放缓将持续至2024年年底。

来源:RBA

李竹君 Leon Li

CMC Markets市场分析师

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:CMC Markets

相关阅读

-

【异动股】Highfield Resources (ASX:HFR)暴跌45%:中国五矿及青海盐湖不再推进战略注资交易

Highfield Resources Ltd (ASX股票代码:HFR) 周一披露,中国五矿集团(CMC)及其子公司青海盐湖工业(QSL)已决定不再继续推进拟议的战略交易。

-

7月美国CPI前瞻,通胀反弹风险是否对股市形成进一步下行压力?

市场预期明日将公布的美国7月总体CPI同比增长3.3%,前值为3%。核心CPI预期同比增长4.7%,前值为4.8%。总体与核心CPI的月度增长预期均在0.2%...

-

一周展望:美国7月CPI,中国7月CPI、金融和贸易数据。

六月份的贸易数据显示国内外经济活动进一步放缓,以美元计算出口同比下降12.4%,大幅低于预期,创2020年以来最大降幅。进口降幅也超出预期,同比下降6.8%,进一步加剧了通缩担忧。而市场预期7月的贸易数据仍旧维持较弱的局面,以美元计算的出口同比预期下降12.5%,进口同比预期下降5.5%。

-

美联储加息政策进入尾声,纳指连涨5个月,8月又当作何表现?

美联储在7月的利率会议如期加息25个基点,鲍威尔在新闻发布会中表示9月是否加息需要依赖数据,本月我们也将看到美国7月的就业和通胀数据,...

-

鲍威尔发言唱鹰,道指13日连涨,Meta业绩超预期盘后涨近7%。

正如市场所预期的那样,美联储在7月的会议上加息 25 个基点,但拒绝就 9 月会议的意图提供任何明确信号。 鲍威尔表示,FOMC并未做出每...

-

7月美联储利率会议前瞻:鲍威尔或鹰中有鸽

虽然美联储在抗通胀进程取得了显著的成果,但市场预计美联储将于当地时间周三进行自 2022 年 3 月以来的第 11 次加息。市场充分定价...

-

一周展望:美联储的最后一次加息?微软、谷歌、Meta财报!

微软在上个季度的营收为 529 亿美元,高于预期的 510 亿美元,其中商业云营收为 285 亿美元。EPS为 2.45 美元,高于预期的2.22美元。大多数业务领域都超出了预期:智能云收入达到 221 亿美元,增长 16%,订阅产品收入增长 11%,达到 175 亿美元。

-

美元指数止跌收复100,但仍未到反转的时候

7月19日,美元指数亚盘小幅走高,重新回到100之上,在过去的三个交易日在99.5 – 100区间盘整。

免责声明:本网站信息仅供一般参考,不构成投资或财务建议。虽力求准确与完整,但不保证信息的准确性、完整性或时效性。投资有风险,决策前请咨询专业独立顾问。使用本网站即视为接受本免责声明。

热门点击

-

- 本年底试车 明年初首金倒计时开启! Theta Gold Mines(ASX:TGM)锁定9000万美元融资 旗下610万盎司金矿开发迈入生产兑现阶段

-

- 致美中原走进悉尼—— 专家学者为澳洲侨胞深情讲述黄帝文化与中华根脉

-

- 澳洲汽车售后服务市场龙头市值缩水逾九成后:市场对Bapcor(ASX: BAP)的悲观预期是否矫枉过正?

-

- 【异动股】奶粉股Bubs Australia (ASX:BUB)股价腰斩背后:FY26增长与代价再平衡 美国市场第二增长极呼之欲出

-

- 【6.5】今日财经时讯及重要市场资讯

-

- 澳洲联邦银行下调住房市场展望 今年房价预计整体持平 悉尼墨尔本跌势明显

-

- 本年底试车 明年初首金倒计时开启! Theta Gold Mines(ASX:TGM)锁定9000万美元融资 旗下610万盎司金矿开发迈入生产兑现阶段

-

- 【季报观察】 FDA审批步入尾声 Bubs Australia Ltd(ASX:BUB)称美国市场扩张计划维持不变 目标覆盖逾万家门店

-

- 【异动股】Treasury Wine Estates (ASX:TWE)投资者日传递积极信号:收缩战线聚焦核心 锚定25%利润率推进深度转型 中国市场提供变革期业绩压舱石

-

- 澳洲280万低收入劳动者迎4.75%涨薪 最低工资突破每周1000澳元关口 薪资通胀或将强化加息预期

-

- 【6.1】今日财经时讯及重要市场资讯

-

- 【6.2】今日财经时讯及重要市场资讯

-

- 【6.3】今日财经时讯及重要市场资讯

-

- 【6.4】今日财经时讯及重要市场资讯

-

- 数据中心投资热潮堪比矿业繁荣?全澳项目管线超1500亿澳元 短期拉动增长但难掩隐忧