【2.16】今日财经时讯及重要市场资讯

【财经要闻】

《澳华财经在线》新春献词|在波动之间 见证市场的力量

岁序更迭,万象更新。今夜除夕,银蛇辞岁,马踏春风。

站在农历新年的门槛上回望过去一年,我们看到的不只是时间的流转,更是全球资本市场在不确定性中反复校准方向的轨迹——波动加剧、结构重塑、资金迁徙,风险与机会并存,信心与分歧交织。

过去一年,全球通胀余波仍未完全散去,利率路径反复拉锯,地缘格局持续重塑,大宗商品与股市情绪随之起伏。与此同时,新一轮技术浪潮和产业周期的演进也在加速展开:AI人工智能从概念走向落地,从大模型走向应用生态,围绕算力、数据中心、半导体、软件服务、安全防护等细分赛道不断延伸;战略矿产资源在能源转型、供应链安全与资源主权逻辑之下持续升温;新能源材料、生命科学、生物医药等领域也不断涌现出新的增长叙事与投资焦点。

市场并不缺少故事,但资本永远更偏爱确定性——而确定性往往来自兑现能力与产业位置。过去一年,我们看到越来越多投资者的目光从“题材”转向“执行”,从“概念”转向“现金流”,从短期情绪转向中长期逻辑。这种转变,正是成熟市场的底色,也是资本市场最真实的力量所在。

在澳大利亚市场,这一年同样意义深远。

澳股在全球风险偏好变化中经历震荡调整,也在资源周期与科技浪潮的共振中不断孕育新的机会。与此同时,中澳关系在过去一年呈现出更加积极的修复与回暖态势,经贸合作与人员往来持续恢复,双边贸易规模再创新高。正如中国驻澳大利亚大使肖千近日在媒体吹风会上所指出,中澳关系在实现稳定、改善和全面转圜后呈现“稳中有进”态势,政治互信深化,经贸合作提质增效,人文交流持续升温,两国全面战略伙伴关系展现出更强韧性。

这种“稳中有进”的大环境,为市场情绪提供了更清晰的锚点,也为企业合作、资本互动与产业链接打开了更广阔的空间。

作为一家扎根澳大利亚、服务全球华语投资群体的专业财经媒体,ACB News《澳华财经在线》在过去一年里持续关注并记录资本市场的每一次起伏:从黄金与关键矿产的价值重估,到新能源材料链条的再布局;从AI浪潮驱动的科技股情绪升温,到生命科技与医疗创新领域的潜力公司不断走向聚光灯;从传统资源巨头的周期博弈,到新兴成长企业在资本市场崭露头角——我们报道、分析、见证,也始终努力把复杂的信息转化为容易理解的逻辑。

我们深知,资讯的速度固然重要,但更重要的是客观、专业与深度。市场越是波动,越需要冷静与清晰;叙事越是热烈,越需要事实与纪律。

过去十余年,《澳华财经在线》始终坚持审慎专业的原则,努力成为连接资本市场与投资者的重要桥梁。

展望新的一年,世界仍可能动荡,市场仍可能起伏,但趋势不会停下脚步。AI人工智能带来的产业结构变革仍在加速,能源转型推动的战略资源竞争仍将深化,生命科技与医疗创新的突破仍值得期待。在这些宏大叙事背后,真正决定价值的,仍是项目推进的节奏、商业模式的韧性、管理层的执行力,以及在周期中穿越波动的能力。

马年,是奔腾的象征,也是奋进的寓意。它提醒我们:在变局中不畏风浪,在波动中坚定前行。

新的一年,我们将继续秉持专业、客观、深度的财经报道风格,持续为读者提供及时、可信、有价值的市场信息与公司观察,用更清晰的视角帮助大家理解市场。

在此,ACB News《澳华财经在线》衷心感谢每一位长期关注与支持我们的读者朋友。因为你们的信任与陪伴,我们才能在资本市场的潮起潮落中持续前行,记录时代的脉动,见证市场的力量。

除夕夜至,新春将启。谨祝各位读者朋友及家人——马年吉祥,万事顺遂,财源广进,马到成功!

ACB News《澳华财经在线》编辑部

2026年农历马年除夕夜

山东鑫海矿业集团“资源+服务”双轮驱动驰骋全球市场 集团董事长兼总裁张云龙先生应邀向本网发来马年新春贺词

刚刚过去的2025年,在全球矿业格局加速重塑、资源配置与工程能力日益成为核心竞争力的背景下,中国矿业EPC企业正加速走向更广阔的国际舞台。其中,涌现出诸如山东鑫海矿业集团这类依托专业积累、技术创新与高效执行,在全球矿业市场持续崭露头角的中国EPC行业领军企业。

值此农历新春之际,应本网总编辑及《2026马年新春寄语》专题制作组之邀,山东鑫海矿业集团董事长兼总裁张云龙先生向本网发来新年寄语与新春问候。

本网获悉,凭借过硬的专业实力、良好的市场信誉与客户长期认可,鑫海业务近年来在全球多个国家和地区持续落地开花,并在实践中探索形成“矿业资源+服务”双轮驱动的发展模式。伴随产业链纵深拓展,公司整体开发实力与综合服务能力亦实现持续强化与跃升。

2025年以来,鑫海在多个矿业国家布局资源项目,并围绕自有资源规划建设服务基地,以更高效、更系统的方式为国际大中小型矿山提供全产业链服务。目前,鑫海服务范围涵盖半工业试验、银行级可研、采选尾施工图设计、矿山建设与设备交付、矿山承包运营及后市场服务等关键环节,逐步构建起覆盖矿业开发全流程的工程与技术支撑体系。

与此同时,鑫海持续深化与海外矿业企业的合作。作为这一战略推进的重要组成部分,2025年鑫海与澳大利亚多家公司建立战略伙伴关系,合作矿种涵盖黄金、铜、铌稀土、石墨等关键资源领域。

张云龙董事长在贺词中表示,澳大利亚矿业企业的资源禀赋,与鑫海在国际矿山技术服务、工程执行及全产业链体系能力方面的优势高度契合。鑫海在澳大利亚市场取得的成功,也成为公司国际化进程中坚实而关键的一步。

展望新的一年,张云龙董事长表示,2026年鑫海将继续深化“资源+服务”双轮驱动战略,在巩固全球项目执行能力的同时,拓展更具战略纵深的国际布局。

作为澳大利亚一家运营逾十载的专业证券财经媒体,ACB News《澳华财经在线》团队对张云龙董事长应邀参与《新春寄语 2026》专题表示衷心感谢,并对鑫海集团所代表的中国矿业EPC行业在海外项目中展现出的专业高效与卓越成就致以由衷敬意。值此马年新春之际,谨祝山东鑫海矿业集团新的一年事业蒸蒸日上、马到成功,在全球矿业舞台上持续释放中国矿业工程企业的专业力量与创新活力,马年再创佳绩!

马年展望|嘉和资本:黄金防御逻辑未改 2026年关键金属迎结构性机会

银蛇辞岁,骏马迎春。

值此马年到来之际,ACB News《澳华财经在线》收到位于悉尼的精品财富管理机构嘉和资本向读者发来的新年寄语与市场展望。

刚刚过去的2025年,对于嘉和资本而言可谓收获颇丰的一个年份。凭借对宏观经济的前瞻性预判和对微观行业的深入研究,2025年嘉和资本精准把握了当下市场的热点,审慎围绕黄金及关键金属主线持续深耕布局,并在项目融资、资源整合及跨境合作方面取得令人瞩目的进展,展现出其团队扎实的专业水准与市场执行力。

ACB News《澳华财经在线》在此对嘉和资本过去一年取得的成就表示祝贺,同时祝愿嘉和资本在新的一年里马到成功再攀新高,与投资人携手奔赴新机遇、共迎新收获。

以下为嘉和资本《2026新年回顾与展望》全文:

岁序更迭,华章日新。嘉和资本谨祝我们的投资人、合伙人、合作方及澳华财经的读者们新年顺遂,愿与您携手新程,马到成功。

回顾2025:于风浪中锚定真金

过去一年,全球宏观经济在通胀压力的笼罩之下,各国央行货币政策与市场力量博弈,国民对生活成本高企的不满使得各国政府决策者饱受困扰,地缘政治局势跌宕起伏,数字化转型不断加速,人工智能给人类生活工作创造便利的同时也带来了巨大的危险和挑战。黄金市场在复杂环境中展现出金融属性和战略价值——上半年受避险情绪与央行持续购金支撑稳步走强,年中虽经历阶段性震荡,但伴随全球储备资产多元化进程加速及实物需求结构性增强,黄金价格于波动中屡创新高,备受市场关注。

嘉和资本认为,矿产资源行业有其自身的特性和规律,市场也在周期中波动,贵金属因其额外的金融属性而更加特殊。早在市场热议黄金之前,我们就提前研判黄金因去美元化作为非主权信用资产的长期逻辑。与此同时,能源转型推动的关键金属需求与资源民族主义、产能建设周期形成结构性矛盾,这为具备地缘布局能力和技术壁垒的资源企业带来了创造长期价值机会。

围绕这两条主线,嘉和资本在黄金领域聚焦具备资源与成本优势的项目,根据市场节奏优化布局,最终在2025年为我们的投资组合带来了扎实的回报。在关键金属领域,也布局了具备未来成长性的稀土资产。资源行业的价值不仅来自商品价格,还来自于对周期波动的有效管理以及在产业链中的深度参与。2025年,嘉和资本首次担任联合主承销商,并推动多个中资企业参与海外矿权的战略投资,在波动中系统地构建长期资产。

展望2026:黄金的防御性与关键金属的成长性

展望2026,我们认为支撑黄金的长期逻辑依然坚实,主要基于两大结构性趋势:

• 货币体系的深层演变。全球央行已连续多年保持净购金,新兴市场外汇储备多元化正从战术性调整转向战略性配置。这种对非主权信用资产的系统性增持,为黄金需求提供了结构性基础。

• 地缘风险的常态化。从区域冲突到多国大选,全球不确定性持续处于高位。在部分传统避险资产信用受审视的背景下,黄金的独特属性支撑其价值重估。

除了对黄金领域的持续关注,嘉和资本也将审慎拓展至与能源转型、科技进步相关的关键金属领域(如锂、稀土、铜等)。

趋势的力量往往超越短期波动。黄金的货币属性回归与关键金属的能源属性凸显,共同指向一个更深刻的转变:在全球化格局演进与能源革命交织的时代,战略资源已不仅是生产要素,更是国家经济安全、产业竞争力与长期价值存储的核心载体。

2026年,嘉和资本将继续深耕资源领域,通过深度研究、审慎布局与主动管理,致力于在周期波动中识别真价值,与您共同把握资源行业的结构性机遇。

【澳股】

钢铁巨头博思格百亿澳元收购要约陷停滞 被指预期过高“只有拆分才能成功”

国际收购方正在对收购博思格(BlueScope Steel,ASX股票代码:BSL)的可行性进行全面评估,以期与美国Steel Dynamics及SGH(ASX股票代码:SGH)的130多亿澳元联合收购计划相抗衡。

据《澳大利亚人报》,然而消息人士称,他们的结论是,这笔交易只有在分拆的情况下才有意义,即有必要将博思格澳洲资产出售给亿万富豪Kerry Stokes控股的SGH,或者将之以高于SGH拟支付价格的价位出售给某私募股权公司。

目前,博思格的股价为29.16澳元,其董事会希望竞购者将报价从每股30澳元提高到约40澳元。

在上周的业绩发布会上,SGH CEO淡化提高对博思格澳洲分公司当前报价的可能性。

大多数业内人士认为,只有当博思格股价大幅下跌,股东降低期望值,这笔交易才有可能成功。

博思格在瑞银的防御方顾问一直在游说潜在竞购对手——包括合资伙伴新日铁和浦项制铁——不过多数专家怀疑,这些对手的出价不会明显高于Steel Dynamics。

十年磨一剑!Theta Gold Mines(ASX:TGM)迎来史上关键一年:610万盎司黄金资源全面进入建设期,金价5000美元情景下预计税后自由现金流高达31.93亿澳元 首金倒计时开启

——独家专访Theta Gold Mines (ASX: TGM)执行董事杨佳锴(Richie Yang)

过去一年,黄金再度成为全球表现最为亮眼的资产类别之一。在贵金属投资热度持续升温的背景下,资本市场对具备明确投产路径、能够在中短期兑现现金流的黄金开发商关注度显著提升。

在这一背景下,一家拥有超过600万盎司JORC黄金资源量的澳交所上市矿业公司,正处于其发展历程中的关键转折点,并以更清晰的建设节奏与融资框架迎来新一年。

这家公司便是深耕南非逾十年的黄金开发商Theta Gold Mines Limited(ASX: TGM)。

2026年2月初,Theta Gold Mines向市场发布旗下TGME金矿项目可行性研究修订版(Revised Feasibility Study,FS)。

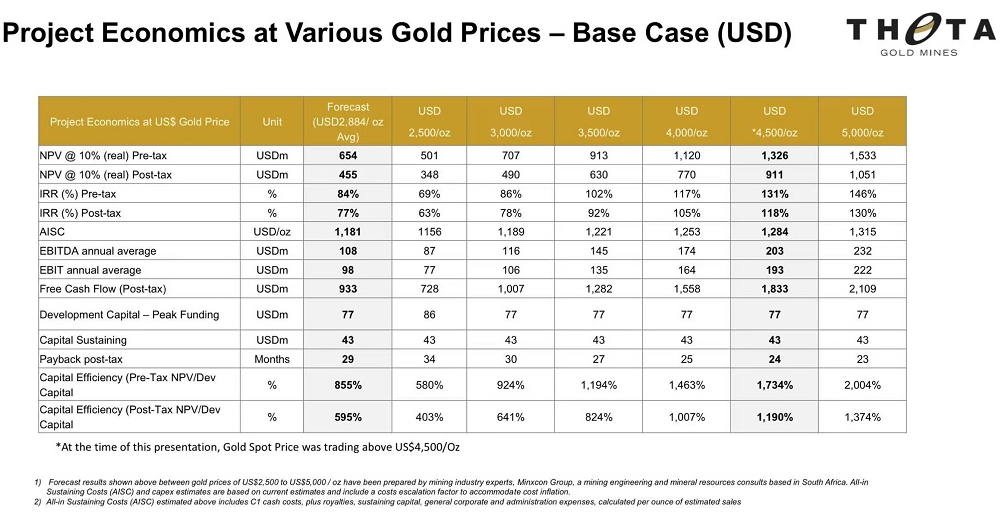

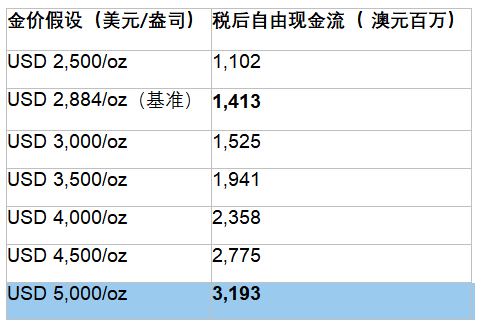

更新后的财务测算显示,在约13.1年矿山寿命(LOM)周期内,在公司基准金价假设(US$2,884/oz)下,TGME项目预计可实现约14.13亿澳元的税后自由现金流,若按当前金价水平(US$4,500/oz)测算,项目税后自由现金流将提升至约27.75亿澳元,在金价US$5,000/oz的情景下,项目税后自由现金流更将达到约31.93亿澳元,显示出项目财务上显著的金价弹性。

(TGME项目在不同金价场景下的税后现金流预测)

来源: Theta Gold Mines Limited(ASX: TGM)2026年2月9日澳交所公告

与此同时,优化后的可研披露的全生命周期内平均全维持成本(AISC)约为美元1,181/盎司。

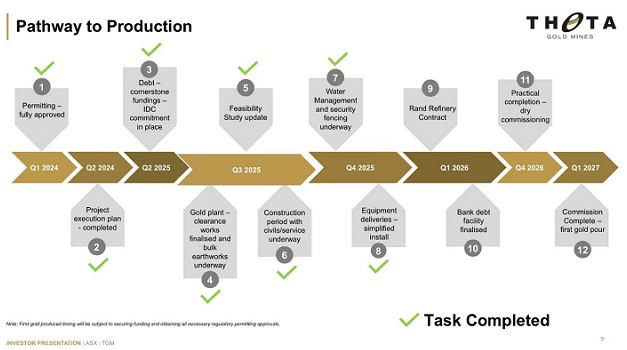

与此同时,TGME项目建设工作已进入实质推进阶段:核心承包体系已落实,现场土建与基础设施工程持续推进,关键长周期设备采购亦已锁定。公司当前建设计划目标是在2026年底前完成选厂安装与调试,并将首批黄金产出时间锁定在2027年第一季度。

随着TGME项目全面进入建设与交付阶段,这家坐拥约610万盎司黄金资源量、成本曲线清晰、融资框架逐步完善的澳交所黄金开发商,正进入由“资源叙事”向“生产兑现”加速切换的关键阶段。

为进一步了解公司项目建设进展与融资安排,ACB News近期独家采访了Theta Gold Mines Limited(ASX: TGM)公司执行董事杨佳锴先生(Richie Yang)。

Theta Gold Mines Limited(ASX: TGM)公司执行董事杨佳锴先生(Richie Yang)

杨佳锴先生拥有超过19年的矿业与企业融资经验,长期服务于上市及私营资源公司,专注于企业战略、项目开发与融资推进。同时,他亦担任VS Capital Group董事总经理,在资本市场与项目落地执行方面具备丰富经验。

以下内容基于访谈整理编辑而成。访谈原文请点击观看。

Part 1|深度访谈:Richie Yang谈TGME建设推进与融资执行

从资源准备到建设兑现:战略转型意味着什么?

ACB News: TGME项目已正式进入建设阶段。市场关注的是,公司层面如何看待这一转型?另外,2025年10月版与2026年2月版可行性研究报告之间的主要区别是什么?

杨佳锴(Richie Yang): 新冠疫情以来,公司为南非项目开发所需的相关政府审批做了大量准备工作,包括环境影响评估、水资源管理以及空气排放审批等关键环节。2024年至今,我们已经获得了所有必要批文,项目才能正式动工。

2025年10月,公司发布了TGME项目优化可行性研究(FS),今年2月初我们对FS再次做了微调更新,以符合澳交所近期针对矿业上市公司的新规要求。两版FS的主要区别在于合规性调整,开采生产计划仍以2025年10月版为主。

董事会对2026年第四季度投产时间表充满信心。

( Theta Gold Mines 2026年2月9日澳交所公告中展示的项目投产线路计划图)

(TGME施工现场:钢筋加固结构安装与混凝土浇筑前施工准备)

项目执行能力:千项任务拆解背后的管理逻辑

ACB News: 项目建设正在推进,市场也非常关注项目能否按期完成。董事会和管理团队如何确保TGME按既定时间表推进?

杨佳锴(Richie Yang): TGME项目年矿石加工量约50万吨,我们将工作拆分成1,000多个小项,由项目经理及团队精细化管理,确保每一大项按时、按预算完成。

南非矿区具备成熟矿业环境和人才储备。目前项目周边约50平方公里内有四五个乡镇,总人口超过10万。Theta与当地政府达成意向,员工招聘主要来自本地。

同时,高管团队及项目中层管理人员也来自南非大型金矿公司Harmony的前GM和Mine Manager级别,进一步提升项目执行的本地化能力与管理效率。

本地化人才策略不仅提升施工效率,也有利于增强安全管理水平,为未来运营奠定基础。在南非建立稳定的本地劳动力供应体系尤为关键,因为当地矿业模式与澳洲或岛国常见的Fly In Fly Out存在本质差异。

建设进展与关键节点:施工推进到什么阶段?

ACB News: TGME项目建设进展如何?是否符合原定首批产金时间表?

杨佳锴(Richie Yang): 截至本次采访时间,项目整体已完成约30%的工程量。

2025年10月启动建设以来,土建工程基本完成。项目选址在坡度地形上,我们已经完成五个大阶层平台,从上至下包括堆场、破碎、球磨、选矿设备及废水处理设施。

分层施工不仅优化现场组织,也有助于未来降低运输与电力成本。

关键长周期设备包括球磨机、破碎机、大罐及钢结构等,已落实到位,并由第三方施工方集中安装。我们采用“一步到位”策略,利用自有及租赁吊车同步安装,以降低二次移动成本和施工时间消耗。

这些安排将有助于确保项目在2026年第四季度开始调试。

(TGME 项目金锭车间(Gold Room)基础工程进展中)

融资与资金稳健性:是否足以支撑项目按期推进?

ACB News: Theta近期完成了约5,140万澳元股权融资,同时与Nebari签署了8,000万美元债务融资。公司目前资金状况如何?是否足以稳健推进至投产?

杨佳锴(Richie Yang): 2025年底完成的股权融资大部分已到账,少量余款近期到账。Nebari融资分两期:第一期4,500万美元,第二期3,500万美元。

项目前期最大负现金流约8,000万美元。结合股权融资与债权设计,目前融资结构已覆盖项目建设阶段的资金需求,公司董事会对项目的稳健性和按时完成充满信心。

(旧设施退役后现有选矿厂整体航拍图)

成本控制与盈利前景:如何理解AISC水平?

ACB News: 最新FS显示TGME项目全生命周期平均综合维持成本约US$1,181/盎司。投资者应如何理解这一成本水平与矿山长期寿命之间的关系?

杨佳锴(Richie Yang): 这是基于可研内十几年矿山开发周期的平均综合成本,不含财务成本,但财务成本占比较小。成本构成中,人工和电力是最大因素。

黄金价格目前已回升至5,000美元/盎司以上,而我们的成本约1,181美元/盎司,盈利弹性相对明显。

我们重点管理矿石损失率,控制在10%以内,同时选矿回取率保持在85%-95%,确保成本可控。

市场估值与中期成长潜力:项目投产后的想象空间在哪里?

ACB News: 董事会如何看待公司当前估值水平?投产后,投资者应如何理解项目的中期成长潜力?

杨佳锴(Richie Yang): 董事会认为目前估值偏低。对比其他在建黄金项目,Theta一期年产量约9-10万盎司,每盎司盈利约3000多美元,未来估值弹性具备空间。

TGME项目所在矿区广阔,控矿面积达620平方公里,历史上已产出近700万盎司黄金。

当前资源表列约610万盎司,但未来公司会继续提升资源量和储量,确保矿山中期成长潜力。

编辑提示:本文为访谈报道,不构成任何投资建议。

编后记:

访谈札记|写在Theta Gold Mines(ASX: TGM)访谈之后:建设期的每一步,都在重写估值

——ACB News证券市场编辑部

在矿业资本市场,资源量决定估值上限,但兑现能力则决定估值中枢。

尤其在金价处于高景气周期时,资本更愿意为“即将发生的现金流”买单,而不是为“遥远的资源潜力”下注。

从本次对Theta Gold Mines(ASX: TGM)执行董事杨佳锴董事的采访中可以清晰看到,Theta Gold Mines 的 TGME 项目正在进入典型的“建设兑现期”:审批链条完成、施工节奏展开、关键设备锁定、融资框架成型——这些要素共同构成了矿业项目从“可研叙事”走向“交付现实”的基础。详见《十年磨一剑!Theta Gold Mines(ASX: TGM)迎来史上关键一年:610万盎司黄金资源开发全面启动,剑指14亿自由现金流 首金产出倒计时开启》

市场对 Theta 的关注点也正在发生变化:讨论的核心已不再是“资源规模够不够”,而是“时间表能否兑现”。

本网认为,本次访谈为市场提供了七个值得关注的观察点。

1)从“资源估值”走向“现金流估值”:项目已进入逻辑切换区

资源阶段的估值框架往往相对粗放:EV/oz、资源品位、矿权进度、可研参数。

但当项目进入建设期后,估值逻辑会变得更现实、更苛刻——工程推进、资金覆盖、设备交付、调试窗口,才是决定“首金能否如期发生”的硬指标。

TGME 在过去半年里实现的关键进展,意味着公司已经跨过了矿业项目最重要的分水岭:从“纸面规划”走向“工程交付”。

这类切换并不会带来一次性估值跳升,更像一条典型的“建设期去风险化曲线”——每完成一个关键节点,市场就会重新调整一次风险折价。

2)施工拆解到“1000个工项”:不是口号,而是工程兑现逻辑

杨佳锴董事采访中提到,TGME 将建设任务拆分为 1,000 多个小项,由项目经理逐项管理。

这一细节的重要性在于,它将“按期投产”从宏观愿景转化为可量化的工程路径:每一个工项都有负责人、节点与预算约束,施工过程具备被追踪、被纠偏的机制。

对投资者而言,这种“颗粒度管理”意味着项目执行不再依赖经验判断,而是依托体系化的项目控制能力。

建设期风险的核心不是某个重大节点,而是大量细节能否持续协同推进——而这正是千项拆解管理的价值所在。

3)本地化团队不是“成本策略”,而是海外项目的风险控制系统

本地用工与管理团队的搭建,传递出一个清晰信号:公司正在用“运营型矿山逻辑”来搭建施工与未来生产体系。

海外矿业项目本地化能力不仅关系到劳动力成本,更直接影响三项核心变量:

安全管理稳定性、社区协同效率、施工节奏连续性。

南非具备成熟矿业传统与劳动力储备,但同样意味着对安全管理、劳资关系与社区协调提出更高要求。公司引入来自 Harmony 的前 GM 与 Mine Manager,本质上是在将项目管理体系前置,提前为未来运营爬坡阶段建立“本地经验护城河”。

换句话说,本地化不仅提升施工效率,也在降低海外项目常见的不确定性成本。

4)30%工程量 + 五大平台完成:项目已进入“关键路径可视化”阶段

杨佳锴董事披露的“整体完成约 20% 工程量”、“五大平台完成”、“分层施工策略”等信息,属于建设期的关键路径信号。

矿山建设并不以完成比例为核心,而以关键路径是否顺利展开为核心。

平台建设的完成意味着厂区结构逻辑已经成型,为后续设备安装、管线铺设与调试阶段提供基础条件。

尤其是项目采用“分层施工”模式(堆场、破碎、球磨、选矿、废水处理),不仅是工程组织策略,也意味着未来运营成本(运输、电力消耗)有机会在结构设计层面提前被优化。

这一阶段的意义在于项目已经进入“看得见的工程推进”,而非停留在模型与概念中。

5)设备锁定意味着供应链风险下降:施工节奏的确定性开始增强

在矿山建设周期中,长周期设备的采购与到位通常是影响工期最关键的变量之一。访谈中杨佳锴提到球磨机、破碎机、大罐、钢结构等长周期设备已落实,并采取“一步到位”集中安装策略。

设备锁定不仅降低供应链不确定性,也提升了施工组织的可控性:

安装顺序、吊装资源、现场协同可以被提前规划,从而减少施工阶段最昂贵的成本之一——时间损耗。

对市场而言,设备锁定往往是项目去风险化曲线中最“硬”的一环,因为它是可以被核查的执行动作,而不是未来承诺。

6)融资组合覆盖负现金流峰值:决定施工连续性的“底盘”正在形成建设期矿业项目的最大风险之一,是资金覆盖不足导致工程中断。

杨佳锴提到TGME 项目前期最大负现金流约为 8,000 万美元,而公司已完成约 5,140 万澳元股权融资,并与 Nebari 签署 8,000 万美元债务融资(分两期执行)。

从结构上看,这是一种典型的建设期融资组合:股权提供启动资金与风险资本缓冲,债务则用于覆盖关键设备与施工阶段的资金峰值。

对于市场而言,融资规模只是第一步,更关键的是提款节奏能否与工程节点同步推进。从现阶段披露信息看,资金框架已具备支撑项目推进至调试阶段的基本条件。

7)AISC的意义不在“数字”,而在运营参数是否可兑现

最新 FS 披露的 AISC 约 US$1,181/oz,为投资者提供了一个长期成本锚点。但对矿业项目而言,AISC 从来不是静态结果,而是运营管理能力的动态体现。

杨佳锴董事提到的两项关键控制指标——矿石损失率控制在 10%以内、回收率维持在 85%-95%——恰恰是决定成本模型能否兑现的核心变量。

这些参数在建设期被反复强调,意味着公司清楚未来运营阶段真正的挑战不在矿体,而在执行。

换句话说,成本曲线的可信度,最终会在投产后的运营数据中接受检验。

8)资源延续性提供上限,但“兑现之后的扩张”才决定中期价值空间

TGME 控矿面积约 620 平方公里,历史累计产金接近 700 万盎司,资源基础本身具备延续性想象空间。

但在当前阶段,市场更关注的仍然是“首金兑现”。只有当项目进入稳定运营、现金流开始生成之后,资源扩张与二期开发才会被市场赋予更高权重的定价溢价。

因此,TGME 的中期成长逻辑将更可能呈现“两段式”:

先兑现首金与稳定生产,再释放扩张空间。

写在最后

TGME 的关键之年,不在于资源量的叙事,而在于兑现节奏的验证。

当审批、施工、设备、资金与成本控制这些关键变量持续被逐一兑现时,Theta Gold Mines 将从“资源开发商”真正迈向“现金流型矿山企业”。

对市场而言,这不仅是一家公司的转型时刻,更是一个矿业项目从“估值折价期”进入“重新定价区”的开始。

本文所载访谈内容及相关评论,均基于公司公开资料及采访整理形成,仅供读者参考,不构成任何投资建议或对未来表现的保证。市场存在不确定性,投资决策应基于个人独立判断。

Flagship Minerals (ASX: FLG): Why Pantanillo’s Value Thesis Is Starting to Reprice

From resource quality to engineering cadence, the project narrative is shifting beyond exploration

By David Niu | ACB News

In the resource sector, valuation inflection points rarely come from the mere existence of ounces in the ground. What ultimately separates an enduring mining story from a speculative one is whether the resource base is technically credible, expandable under realistic economic assumptions, and supported by an execution pathway that can be validated by engineering and capital.

That is precisely why Flagship Minerals Limited (ASX: FLG) has begun drawing renewed market attention. The company’s Chilean Pantanillo Gold Project, located in the Maricunga Gold Belt, is increasingly being framed not simply as an exploration asset, but as a project transitioning toward an engineering-driven development narrative.

Resource quality as the first principle: 1.05Moz is not just scale — it is structure

Flagship Minerals holds Pantanillo under an option agreement, with the project currently reported to host approximately 1.05 million ounces of gold under a NI 43-101 compliant Qualifying Foreign Estimate (QFE) — a foreign estimate not reported under the JORC Code (2012).

At face value, a million-ounce gold resource is not unusual globally. But within the context of the ASX junior market, it is less common to see an asset of this size attached to a company with a market capitalisation around A$70 million.

More importantly, Pantanillo’s value proposition does not rest solely on scale. It rests on the quality of its resource classification.

Based on the company’s disclosed NI 43-101 QFE, the project contains:

47.40Mt @ 0.69 g/t Au, for approximately 1,050.6koz of contained gold, using a 0.30 g/t Au cut-off grade and a gold price assumption of US$1,035/oz.

What stands out is the resource confidence profile:

Measured resources account for more than 79% of total ounces

Indicated resources account for more than 20%

Inferred resources represent less than 1%

In junior gold projects, resource inventories often skew heavily toward Inferred ounces. Pantanillo is the opposite. Its Measured and Indicated dominance implies higher drilling density, stronger geological continuity, and greater technical certainty.

In practical terms, Pantanillo’s current resource base is closer to being an engineering-ready foundation than a conceptual exploration narrative.

1.05Moz is not static: cut-off grade re-rating introduces structural upside

Flagship has repeatedly emphasised that the current resource estimate is not necessarily the end point of Pantanillo’s resource story.

Paul Lock, Flagship’s Managing Director and a major shareholder of the company, brings more than 25 years of cross-sector experience spanning mining, finance and commodities markets. He previously served at Rothschild & Co Australia as a derivatives trader and high-yield bond investment manager — a background that combines capital markets perspective with resource sector insight.

In a prior interview with ACB News, Lock noted that the existing NI 43-101 resource model reflects a gold price environment from around 2010 and applies a 0.30 g/t Au cut-off grade, which he described as conservative under today’s pricing and peer benchmarking context. (see: “Strategic Entry by Shandong Xinhai: Pantanillo Moves into a Critical Engineering Advancement Phase”).

In the Maricunga belt, comparable development-stage projects operate with cut-off grades closer to 0.15 g/t Au.

The implication is clear: even without incremental drilling, a recalibration of economic parameters and cut-off grade assumptions could potentially bring additional mineralised zones into the resource envelope, improving both scale and flexibility.

This is one of the drivers behind Flagship’s stated strategy to progress toward a JORC 2012 Mineral Resource Estimate (MRE). The company has also indicated it may release an updated NI 43-101 resource alongside JORC reporting, broadening its accessibility to international investor pools.

ASTER remote sensing: new evidence the system remains open-ended

While cut-off grade optimisation represents “internal upside”, Flagship’s recent ASTER satellite remote sensing interpretation introduces a second, more directional narrative — external expansion potential.

In an announcement released on 6 February, the company reported that ASTER mapping has identified extensive alteration mineral footprints across the Pantanillo tenure. The interpretation includes two major alteration corridors, each extending over 5 kilometres in length and up to 2 kilometres in width.

Flagship stated the alteration mineralogy is consistent with a high-sulphidation epithermal–porphyry model, and highlights multiple surface and near-surface targets, with deeper targets inferred.

In large-scale gold systems, broad alteration footprints are frequently viewed as a key indicator of mineralising architecture. Remote sensing does not define ounces, but it can materially improve targeting efficiency and drill prioritisation — particularly where alteration intensity and continuity suggest system-scale mineral potential.

The significance is amplified by Pantanillo’s location.

In a previous interview with ACB News, Paul Lock described Maricunga as a belt defined by one word: scale. Within a 40km radius of Pantanillo, the belt hosts over 65 million ounces of gold resources, including major tier 1 deposits such as Rio2’s Fenix, Kinross’ Cerro Maricunga and Lobo-Marte, Hochschild’s Volcan, and Barrick-Newmont’s Norte Abierto.

Within that geological context, Pantanillo is increasingly positioned not as a standalone licence, but as part of and essentially in the centre of a proven Tier-1 mineral province.

From geology to engineering: multiple development workstreams now running in parallel

Ultimately, resource quality alone does not convert into valuation. The market tends to reprice development stories when projects begin generating engineering evidence — metallurgy, permitting pathways, infrastructure visibility, and execution credibility.

Recent disclosures suggest Flagship is advancing Pantanillo across several development-critical fronts:

——Metallurgical testwork: samples have been shipped to Xinhai’s laboratory facilities in China, entering active test phases.

——Permitting and social licence: Environmental Impact Assessment (EIA) baseline work has commenced, supported by community engagement preparation.

Water security: the approval of the ENAPAC Ruta Este desalinated water pipeline introduces a structural improvement to the regional infrastructure outlook.

——Project sequencing: Flagship’s recent investor material outlines a staged roadmap from JORC MRE conversion → drilling validation → metallurgical parameter confirmation → MRE update → Preliminary Feasibility Study (PFS).

Collectively, these workstreams suggest the project narrative is shifting: Pantanillo is moving from resource definition toward engineering verification.

Xinhai’s strategic entry: funding plus execution capability

A key catalyst in Flagship’s evolving positioning is the entry of Shandong Xinhai Mining Technology & Equipment Inc. (Xinhai) as a strategic investor.

Flagship completed a A$4 million placement, of which Xinhai subscribed A$2.5 million, making it the most significant cornerstone participant in the raise.

Unlike conventional financial investors, Xinhai is an established EPC/EPCM+O mining contractor with end-to-end capabilities across metallurgical engineering, process design, procurement, mine construction, commissioning and operations support.

For Pantanillo, this represents more than capital injection — it introduces practical execution leverage.

Flagship disclosed that Xinhai completed a five-person on-site due diligence program spanning metallurgy, geology, mine engineering, design and project management, including a review of the drill core database and field conditions.

The company further disclosed that Xinhai’s second tranche payment of A$1.25 million was completed, confirming full settlement of its A$2.5 million commitment. A Xinhai nominee joined Flagship’s board in January 2026.

Paul Lock previously described Xinhai’s role as providing “Construction Credibility” — a term that carries weight in development-stage mining markets. At a time when global mining services capacity is constrained and project timelines are increasingly dictated by contractor availability, strategic alignment with an execution partner can become a differentiating advantage.

A defined milestone window: Pantanillo enters an engineering-validation phase

For junior resource companies, the real inflection point is rarely the first announcement of ounces. It is when the narrative begins to be tested — and confirmed — by engineering, timelines and measurable milestones.

Pantanillo now exhibits several traits associated with that transition:

——a high-confidence resource base dominated by Measured and Indicated ounces

——a credible pathway for resource growth via economic parameter recalibration

——a new layer of exploration optionality implied by system-scale alteration footprints

——parallel development workstreams covering metallurgy, water security and permitting

——strategic capital paired with engineering execution capacity

The next market-sensitive variables will likely include JORC conversion outcomes, metallurgical test results, permitting cadence and drilling updates.

Pantanillo is no longer positioned purely as a potential project. It is increasingly framed as a project moving into the phase where value is determined by engineering proof.

Market valuation framework: EV/oz benchmarking highlights a pricing gap

Flagship has also provided investors with a simple but widely used benchmark:

enterprise value per ounce of gold (EV/oz).

In its disclosed scenario, at a share price of A$0.21 and approximately 312 million shares on issue, Flagship’s market capitalisation is approximately A$65.6 million.

Based on 1.05Moz of contained gold, this implies an EV/oz of approximately A$61/oz.

Flagship compares this against a selected peer group of gold resource companies that have not yet reached feasibility stage, where the average EV/oz is shown as approximately A$149/oz.

This does not constitute a conclusion — but it provides a valuation coordinate. It also suggests that the market may not yet be fully pricing Pantanillo’s resource confidence profile, potential resource elasticity, or the execution pathway now being constructed.

As the company advances through key milestones — including JORC conversion, metallurgical validation, and staged engineering studies — the project will increasingly be judged not by narrative strength, but by measurable development outcomes. That is often where repricing begins.

Disclaimer & Editor’s Note:

This article is a company observation and market commentary prepared by ACB News for informational and editorial purposes only. It does not constitute investment advice and should not be construed as a recommendation, solicitation, or offer to buy or sell any securities. Investors are advised to conduct their own independent research and consult qualified advisers where appropriate.

This article is based on publicly available disclosures released by Flagship Minerals Limited (ASX: FLG), including its quarterly reports, investor presentations, and ASX announcements.

( 部分资料来源:澳洲金融评论 澳大利亚人报 RBA)

免责声明

本网站所载信息仅供一般参考之用,不构成任何投资、财务、法律或其他专业建议。尽管本网站力求信息准确与完整,但不对其准确性、完整性或时效性作出任何明示或暗示的保证。投资涉及风险,读者在作出任何投资决策前,应自行判断并咨询专业、独立的顾问。凡使用本网站内容者,即视为已阅读并接受本免责声明。

郑重声明(版权与转载说明)

ACB News《澳华财经在线》对标注为“原创”的文章依法享有完整著作权。

澳大利亚境内及境外任何媒体、机构、网站或应用程序,未经 ACB News 事先书面授权,不得以任何形式转载、摘编、改写或通过第三方平台传播相关内容。

凡未经授权而擅自转载或变相转载者,均构成侵权,ACB News 将依法追究其法律责任。

Copyright Notice

All articles labeled as “Original” on ACB News (澳华财经在线) are protected by copyright.

Any reproduction, republication, redistribution, or adaptation of such content, in whole or in part, in Australia or elsewhere, without prior written authorization from ACB News, is strictly prohibited and constitutes copyright infringement.

相关阅读

-

【7.3】今日财经时讯及重要市场资讯

随着FY2026(截至2026年6月30日)澳洲股市正式收官,年度个股涨幅排行榜随之揭晓。ACB News《澳华财经在线》对FY2026澳股Top50年度牛股榜统计发现,矿产资源板块再次成为全年最大赢家。

-

【7.2】今日财经时讯及重要市场资讯

随着2026年6月30日澳交所(ASX)收盘,FY2026正式落下帷幕。从全年表现来看,澳股主要指数全部录得上涨,显示市场整体延续近几年上行趋势;但行业与板块之间表现明显分化,资源、材料及黄金板块领跑全年,科技和医疗健康板块则明显承压。

-

【7.1】今日财经时讯及重要市场资讯

澳大利亚竞争与消费者委员会(ACCC)已向联邦法院对亚马逊澳大利亚公司(Amazon Australia)及其美国关联公司提起诉讼,指控其在Prime会员订阅合同中使用“不公平合同条款”(Unfair Contract Terms),并据此在Prime Video服务中实施广告收费机制,涉嫌违反《澳大利亚消费者法》(Australian Consumer Law)。

-

【6.30】今日财经时讯及重要市场资讯

澳大利亚四大会计师事务所之一安永(EY)两名应届毕业生因涉嫌在借调至澳大利亚联邦银行(CBA)期间,未经授权查询包括总理Anthony Albanese在内的客户银行账户信息,已被EY解雇,并遭澳大利亚联邦警察(AFP)提起刑事指控。事件再次引发市场对金融机构数据安全及内部权限管理的关注。

-

【6.29】今日财经时讯及重要市场资讯

在联邦预算政策不确定性与高利率环境的双重压力下,澳大利亚房地产市场进一步走弱。Cotality最新数据显示,全澳多数首府城市周末拍卖清盘率持续下滑,市场观望情绪进一步加剧,买卖双方信心疲软。

-

【6.26】今日财经时讯及重要市场资讯

澳洲工党政府针对房地产投资者的税收改革方案于周四经参众两院表决通过,立法进程尘埃落定。法案在参议院阶段依靠绿党的支持得以快速通过。众议院以98票赞成、39票反对通过法案,反对票由联盟党集体贡献;仅两名非联盟党议员跟随联盟党立场投下反对票。

-

【6.25】今日财经时讯及重要市场资讯

澳大利亚在人工智能时代的全球竞争中呈现出典型的“强基础、弱转化”特征。根据QS《世界未来技能指数》,在对全球89个经济体的评估中,澳洲综合排名高居全球第二,仅次于美国,英国、德国与加拿大则紧随其后。

-

【6.24】今日财经时讯及重要市场资讯

澳大利亚洛伊研究所(Lowy Institute)2026年度民调,勾勒出澳国内民众在动荡国际格局下的复杂心态。数据最直接的变化,是对美信任的显著滑坡:仅21%的受访者对特朗普处理国际事务抱有信心,创历任美国总统民调新低;对美国“负责任行事”的信任度跌至31%,较2022年拜登时期的65%近乎腰斩。

免责声明:本网站信息仅供一般参考,不构成投资或财务建议。虽力求准确与完整,但不保证信息的准确性、完整性或时效性。投资有风险,决策前请咨询专业独立顾问。使用本网站即视为接受本免责声明。

热门点击

-

- 盛屯矿业千万美元投资参股Theta Gold(ASX:TGM)TGME项目融资完成闭环 9000万美元债券提款核心条件达成 维持首金目标2027年一季度

-

- 【公司观察】从资源到现金流 Lithium Plus Minerals Ltd.(ASX:LPM)直运矿战略将如何重塑锂矿开发模式(1)

-

- 【季报观察】 FDA审批步入尾声 Bubs Australia Ltd(ASX:BUB)称美国市场扩张计划维持不变 目标覆盖逾万家门店

-

- 【6.29】今日财经时讯及重要市场资讯

-

- 【6.30】今日财经时讯及重要市场资讯

-

- 【7.1】今日财经时讯及重要市场资讯

-

- 【7.2】今日财经时讯及重要市场资讯

-

- 澳总理银行账户信息遭违规查询 EY两名毕业生遭解雇并面临刑事指控

-

- 【异动股】制裁阴云下的主动应对:Antilles Gold(ASX: AAU)向美方提交合规方案 股价剧烈震荡之后 AAU启动法律程序与监管沟通 市场等待政治风险出清

-

- 预算案影响持续发酵 澳多数首府城市周末清盘率降至多年来新低

-

- 【7.3】今日财经时讯及重要市场资讯

-

- FY2026年度牛股榜揭晓:资源板块个股再度闪耀 黄金股成最大赢家之一

-

- 澳股FY2026收官:主要指数全线收涨 资源板块领跑全年 科技医疗明显承压

-

- 【异动股】Cynata Therapeutics(ASX:CYP)双核心管线临试受挫引发股价崩盘 细胞疗法商业化前景蒙尘

-

- 【异动股】Novatti Group(ASX:NOV) 暴涨64%:澳元稳定币业务反哺主业 出售AUDC部分股份 实现120万澳元投资兑现