国金证券宋雪涛:美国无他,唯“氛围衰退”尔

来源:市场投研资讯

来源:雪涛宏观笔记

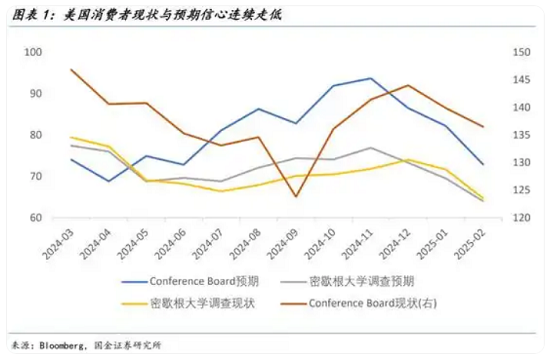

“特马改革”的阵痛和混乱先于繁荣到来,形成了一个人为的“小型衰退预期”叙事,从此前的“美国例外论”走向了“氛围衰退”。

叙事总是存在惯性。特朗普上任前,华尔街还在憧憬“特朗普2.0”将带来经济的空前繁荣,美元和美股将“一往无前”。

而特朗普上任至今的一个多月时间,相对偏弱的数据表现已经开始反映出特朗普对美国经济的负面影响,改革的阵痛和混乱先于繁荣到来,形成了一个人为的“小型衰退预期”叙事,从此前的“美国例外论”走向了“氛围衰退”。

从宏观视角看,在当前偏滞胀的环境中,增长比通胀更加重要。美国经济在周期性增长放缓的情况下,关税的不确定和超预期的DOGE改革放大了增长风险;而市场所期待的“明天会更好”(动物精神和大幅减税提案等)尚未到来。

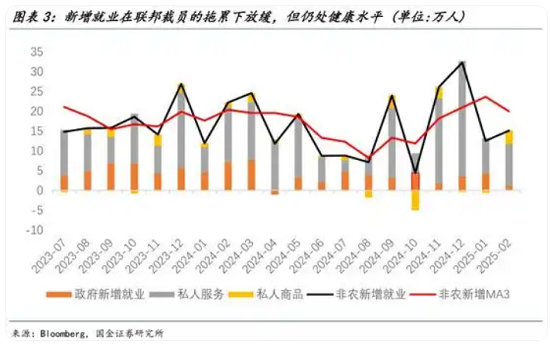

从微观视角看,非农报告显示劳动力市场虽然放缓,但还未到引发衰退的水平。新增就业、薪资增速和居民部门收入依然相对稳健,这意味着居民消费能力仍有保障。

美国经济的内生动能仍在,比如ISM非制造业PMI的核心分项(商业活动、就业、新订单和供应商交付)的连续三个月扩张(2022年5月以来首次),稳健的非农就业以及仍处相对低位的初申和续申失业金人数。

但是“特马改革”的阵痛与关税政策的不确定性已经开始具象化:居民消费和企业盈利预期变得更加谨慎,互惠关税针锋相对,叠加美股的持续回调,市场对美国经济逐渐转向“衰退叙事”。

美国经济离真正的现实衰退还有距离,居民部门的资产负债表依然健康,企业部门的现金流和兑现业绩依然强劲。

但市场是由叙事推动的,现实只是众多叙事中的一种,当下美国经济的“氛围衰退”主要来自于对美国与非美的“再审视”:一边是“特马改革”超预期的财政紧缩效应,而另一边是非美经济体超预期的财政刺激效应,尤其是“欧洲再武装”和德国的大规模财政刺激计划正在击碎美国“明天会更好”的短期梦想。

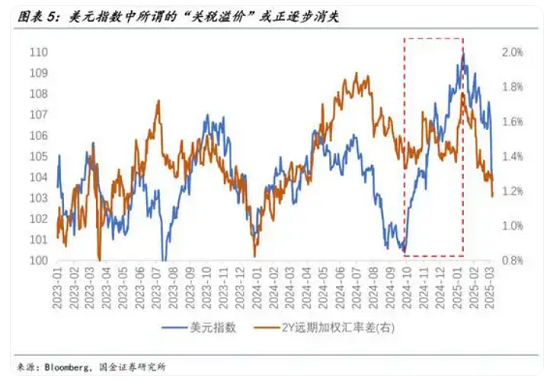

从去年10月起,美元指数随着特朗普当选胜率一路上行,直至1月见顶的过程中,其走势一度与加权远期汇率差脱钩。这被理解为反映出短期的“关税溢价(Tariff Premium)”,而这随着关税政策的反复也在逐渐消失,近期美元指数与远期汇率差一同回落。

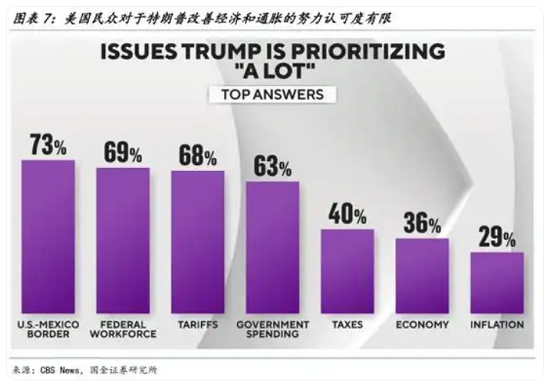

至于所谓的“人造衰退论”则缺乏逻辑,避免美国经济陷入真的衰退是特朗普和鲍威尔为数不多的共识。一个经济衰退的美国并不是特朗普乐见的局面,他的联邦机构改革、税收减免、对外收缩和小政府倾向都将让位于美国经济复苏;政治抱负难以施展,且在宏大的AI叙事难分难解之时,更无理由“自断一臂”。

但毫无疑问,美国经济正在逐渐经历更大的混乱。从DOGE与地方联邦法院的持续交锋,到特朗普权力的扩大化,再到党派的认知和分歧越发割裂,背后是对特朗普的信任问题:共和党认为特朗普是天选之人,而民主党认为他是混乱之源。在一些需要两党达成共识才能推动的政治进程中,民主党将会极尽所能发挥有限的权力去尝试性阻止特朗普的议程,这也是潜在的混乱来源。

对于当前的特朗普来说,不确定性是一把双刃剑。

在对外谈判方面或许是优势,可以继续延续极限施压的商人思维,以关税为筹码力求获得更多的利益。但对内治理方面则付出了更大的代价,企业经营活动的不确定性和收入的不确定性将使得消费行为变得更加谨慎,这也直观反映在了沃尔玛等大型零售商低于预期的业绩指引当中。

虽然混乱并不是衰退,美国内生动能也并没有产生实质性的恶化,但政策的不确定性足以让估值处于高位的美股笼罩在阴影之下。

如果特朗普持续保持“高不确定性”的状态,叠加正在推进的新一轮大规模联邦裁员计划,未来非农就业的下行风险和居民消费的收缩风险将变得越发显著;尤其是对于那些不相信特朗普政策的居民/企业来说,决策将变得更为谨慎。

财政政策和经济数据的不确定性对美股市场构成了双重打击。美股对经济基本面的反映敏感,就业数据、政府支出和经济数据的表现对美股至关重要。如果寒蝉效应从公务员系统内蔓延到更多领域,进而对非农产生更大的压力,联储上半年的降息窗口将进一步打开。

当下的美国经济,增长比通胀更重要;“高处不胜寒”的美股也将会受到“增长倒春寒”的挑战。

在这个过程中,数据的走弱需要更多的对冲:可以是特朗普政策不确定的消除,也可以是联储更明确的“兜底”承诺。考虑到前者的可能性并不高,未来可能会先出现FED Put,再出现Trump Put,“show me the cut”将会是上半年美股的重要支撑。

因改革的混乱而无奈降息又会进一步推升美国的通胀水平;中期维度的美国货币政策面临着更大的双向风险,而并非单边降息。2025年美国没有货币政策,只有货币对策。

风险提示

“特马改革”的进程推进节奏;关税对物价超预期传导,影响联储货币政策节奏;欧洲财政刺激落地的时点和非美货币过度升值风险;全球AI叙事审美的扭转和对“美国科技领先论”的质疑加剧;美国两党分歧加剧导致美国政府长期停摆风险。

(来源:市场投研资讯) (来源:雪涛宏观笔记)

相关阅读

-

宋雪涛履新国金证券研究院 拟任首席经济学家、首席宏观分析师及常务副所长

原天风证券宏观首席分析师宋雪涛于近日告别了任职超8年的天风证券,已正式加盟国金证券研究所,拟任国金证券首席经济学家、研究所常务副所长、首席宏观分析师。

-

首例上市券商合并拉开序幕 国联证券筹划吸收合并国金证券

9月18日(上周五),证券板块“异动”,国联证券、浙商证券、哈高科、国金证券全部涨停,中泰证券、第一创业等12只券商及券商概念股涨幅超5%。

-

美国4月贸易逆差小幅回落 原油出口增加明显

美国商务部9日发布的数据显示,美国4月商品与服务贸易逆差金额为559亿美元,环比下降1.2%。数据显示,美国4月商品和服务出口和进口金额分别...

-

SpaceX上市的隐藏赢家:美国大学投资基金

随着商业航天巨头SpaceX即将在周五以1.77万亿美元市值登陆美股市场,许多美国大学的捐赠基金将集体迎来一笔意外之财。作为背景,许多美国大...

-

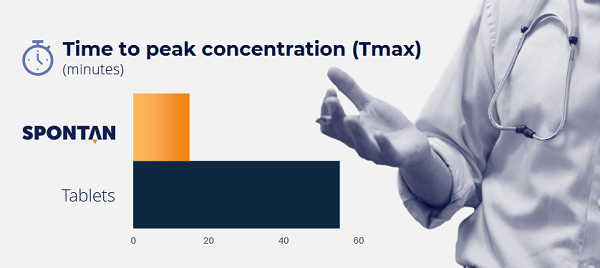

LTR Pharma (ASX:LTP) 速效鼻喷ED药ROXUS推进落地美国市场 签独家分销协议 设首年15万剂销量目标

LTR Pharma Ltd (ASX股票代码:LTP) 周二宣布与美国DTC远程医疗平台Shed Holdings LLC签署条款清单,通过Shed旗下男性健康平台Mavrox开展速效鼻喷雾ED治疗产品ROXUS的患者获客与药品分发,标志着ROXUS在美国市场确立首个商业化通路。

-

【6.9】今日财经时讯及重要市场资讯

澳大利亚总督Sam Mostyn AC于本周一正式揭晓2026年国王生日授勋名单(The King's Birthday 2026 Honours List)。全国共表彰949名在公共服务、学术研究、艺术体育及社区公益领域作出杰出贡献的澳大利亚人。

-

美法官裁定特朗普政府抬高H-1B签证费违法

美国一名联邦法官8日裁定,特朗普政府将H-1B签证申请费用提高至10万美元的政策违法,认定此款项属于未经国会授权的税收。美国马萨诸塞州联...

-

中东冲突叠加美就业强劲 澳元跌至两月新低 市场定价RBA九月加息概率升至80%

中东地缘政治紧张局势再度升级以及强劲的美国就业数据出炉,引发全球金融市场显著波动,作为全球风险情绪代理指标的澳币首当其冲,周一亚市盘中澳元汇率下跌1.2%,至70.45美分,创下两个月来最低水平。

免责声明:本网站信息仅供一般参考,不构成投资或财务建议。虽力求准确与完整,但不保证信息的准确性、完整性或时效性。投资有风险,决策前请咨询专业独立顾问。使用本网站即视为接受本免责声明。

热门点击

-

- 2026澳洲国王生日授勋榜表彰949名杰出澳人 九位华人精英闪耀榜单 数学天才陶哲轩获最高荣誉

-

- 【6.9】今日财经时讯及重要市场资讯

-

- 从智能诊断到超充网络:深圳市道通科技(688208.SH)加码澳洲新能源基础设施赛道

-

- 【6.10】今日财经时讯及重要市场资讯

-

- 【异动股】333D (ASX:T3D) 斥资15万澳元入股英伟达背书AI数据中心平台Firmus 股价再迎剧烈上涨

-

- 【异动股】Treasury Wine Estates (ASX:TWE)投资者日传递积极信号:收缩战线聚焦核心 锚定25%利润率推进深度转型 中国市场提供变革期业绩压舱石

-

- 中东冲突叠加美就业强劲 澳元跌至两月新低 市场定价RBA九月加息概率升至80%

-

- 【异动股】LTR Pharma(ASX:LTP)勃起功能障碍鼻喷雾剂SPONTAN®迈步美国FDA注册路径 第三季度公布II期临床最终结果

-

- 从解吸拐点到供给能力:能源公司TMK Energy(ASX:TMK)与一条正在被重新定价的煤层气商业化路径

-

- 澳洲奶牛业遭遇成本风暴 乳制品行业全链条承压 超市鲜奶预计率先涨价 终端通胀逐步显现

-

- 【新股跟踪】Moonlight Resources(ASX:ML8)临近资源量化关键期:基于450米扩界成果 审视Clermont黄金项目执行路径与估值支撑

-

- 【6.5】今日财经时讯及重要市场资讯

-

- 澳对华光伏用钢征48%反倾销税引争议 开发商警告成本激增 能源转型目标面临冲击

-

- 为何越来越多海外华人远赴重洋回国就医?——从河南省省直三院看中国医疗的全球吸引力

-

- LTR Pharma (ASX:LTP) 速效鼻喷ED药ROXUS推进落地美国市场 签独家分销协议 设首年15万剂销量目标